2013年「倒産企業の財務データ分析」 赤字企業率は54.7%

2013年(1-12月)に倒産した企業は、全体の6割が減収で、過半数が赤字経営だった。また、有利子負債構成率は平均78.2%と高率を示し、過剰債務を抱えた企業が多かった。

- ※本調査は、東京商工リサーチが保有する財務データベースから、2013年の倒産企業のうち3期連続の財務データ557社(個人企業を含む)を無作為に抽出、同条件の生存企業(23万339社)データと比較、分析した。最新決算データは2013年12月期まで。

2013年倒産企業 6割が減収

2013年に倒産した557社の最新期の総売上高は、6,728億8,601万円(前期比0.9%増、前期6,668億1,423万円)だったが、このうち減収企業は341社(構成比61.2%)と全体の6割を占めた。

一方、生存企業の最新期の総売上高は前期比1.7%増で、増収企業が過半数(構成比53.7%)を占めて、生存企業と倒産企業の業績回復ペースの違いが鮮明に表れた。

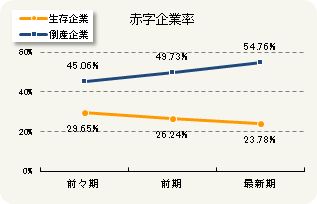

倒産企業の赤字企業率54.7% 前期比5.0ポイント上昇

2013年に倒産した557社の赤字企業率(当期純損失を計上した企業数の比率)は、54.7%(前期比5.0ポイント上昇)で、全体の過半数が赤字経営だった。倒産企業の赤字企業率は、前々期45.0%→前期49.7%→最新期54.7%と上昇を続け、業績悪化に歯止めがかからない実態を浮き彫りにした。

これに対して、生存企業の赤字企業率は、前々期29.6%→前期26.2%→最新期23.7%と、経営改善が図られ対照的な動きになった。

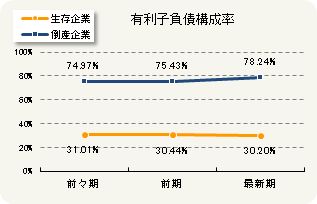

倒産企業の有利子負債構成率 平均78.2%の高率

2013年に倒産した557社の借入依存度を示す有利子負債構成率(総資産に対する長短借入金、社債などの割合)は平均78.2%で、生存企業の平均30.2%と比べ極めて高率な数値を示した。

生存企業の有利子負債構成率が、前々期31.0%→前期30.4%→最新期30.2%と落ち着いた推移なのに対し、倒産企業は前々期74.9%→前期75.4%→最新期78.2%と上昇を続け、過大な有利子負債(過剰債務)が経営の重荷になっていたことを明らかにした。

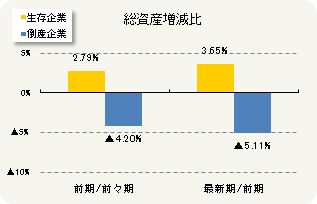

倒産企業の総資産 前期比5.1%減

2013年に倒産した557社の総資産額は、前期比5.1%減だった。生存企業の最新期の総資産が同3.6%増と増えたのと比べて、倒産企業の減少が目立った。倒産企業は、現預金、売掛債権、在庫の減少、また有形固定資産の売却などが総資産の減少につながったとみられる。

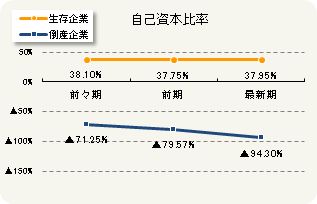

倒産企業の自己資本比率 約半数が債務超過

2013年に倒産した557社の自己資本比率(総資産に占める自己資本の割合)は平均▲94.3%(▲はマイナス)だった。自己資本比率は企業の基礎体力や安全性を示す指標で、この比率が低いほど借入金等への依存度が高く、比率のマイナスは債務超過を示す。生存企業の自己資本比率37.9%に比べて、倒産企業の財務内容の脆弱さが浮き上がった。

最新期での自己資本比率別の構成比をみると、生存企業では自己資本比率30%以上が全体の48.3%を占めたのに対し、倒産企業557社では全体の8.8%にとどまり、債務超過が48.4%(270社)で最も多かった。

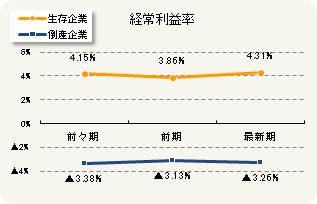

倒産企業の経常利益率 平均▲3.2%

経常利益率(売上高に占める経常利益の割合)は、2013年に倒産した557社の平均は▲3.2%(▲はマイナス)だった。生存企業が平均4.3%だったのに比べ、倒産企業の収益力は極めて低い。経常利益率は、金融収支などを含めた総合的な収益性を反映するため、一般的に比率が高いほど良好といえる。倒産企業は、受注単価の引き下げ、値引きなどで利益率が低下したほか、多額の有利子負債を抱えて、金利負担が収益を圧迫したり、経常利益の減少などで比率が低下したとみられる。

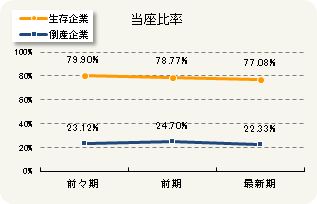

倒産企業の当座比率 22.3%にとどまる

2013年に倒産した557社の当座比率は平均22.3%だった。当座比率は、企業の短期支払能力を判断する指標。短期間に支払い期限が到来する「流動負債」に対し、当座資産(短期間に現金化しやすい現金預金、受取手形、売掛金など)をどれだけ保有しているかを示す。比率が高いほど短期的な支払担保能力があるとされ、当座比率100%以上が安全性の目安とされる。

生存企業の当座比率が平均77.0%だったのと比べて、倒産企業は資金繰りに余裕を欠いていたことがよくわかる。

2013年に倒産した企業557社の3期連続財務データをみると、倒産企業の多くが売上減少に加えて、過剰な債務を抱えていることがわかった。アベノミクス効果で景況が上向きになっているなかで、倒産企業は体力が脆弱なため、いったん経営不振に陥ると財務悪化が一気に進み、自力再建が難しいことを物語った。

倒産抑制に絶大な効果を発揮した「中小企業金融円滑化法」が2013年3月末に終了したが、政府の「中小企業金融モニタリング体制」や、金融機関が中小企業のリスケ要請に応じているなどで下支えされている中小企業は数多い。

だが景気回復機運に伴い、政府の中小企業向け金融支援も「緊急避難措置」から「平時モード」へ変わりつつある。アベノミクス効果が末端まで波及していない状況で、すぐに中小企業に経営力の強化を求めることは、財務内容が脆弱な企業が多いため、ハードルが高いかもしれない。