2015年3月期初の「想定為替レート」1ドル=100円が7割

東証1部、2部上場のメーカー142社の7割が2015年3月期決算の期初想定為替レートを1ドル=100円に設定したことがわかった。対ユーロは、1ユーロ=135円が約半数を占めた。外国為替市場は2012年秋以降、歴史的な円高が修正されて円安に転じ、輸出産業では好決算が続出している。

- ※本調査は、東京証券取引所1部、2部に上場する主な電気機器、自動車関連、機械、精密機器メーカー(3月本決算企業)のうち、2015年3月期決算の業績見通しで想定為替レートが判明した142社を集計した。資料は2015年3月期の決算短信、業績予想等に基づく。

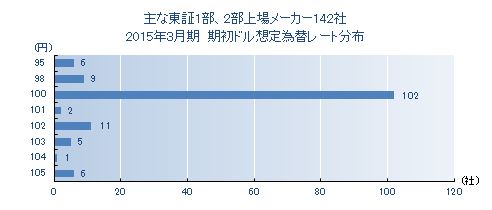

期初の想定為替レート 1ドル=100円が7割

東京証券取引所1部、2部に上場するメーカー142社のうち、2015年3月期決算(本決算)の業績見通しで、期初の対ドル想定レートは1ドル=100円が102社(構成比71.8%)と最も多かった。次いで、102円が11社、98円が9社、95円と105円が各6社と続く。100円台の合計は127社(構成比89.4%)と全体の約9割を占めた。想定レートの最安値は105円。

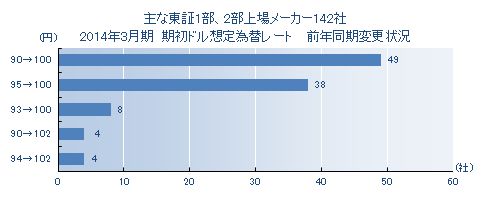

1年前とのレート比較 1ドル=90円台から100円台へ変更が119社

1年前の期初想定為替レートと比較すると、想定レートを「90円から100円」に変更した企業が49社(構成比34.5%)で最も多かった。次いで、「95円から100円」が38社、「93円から100円」が8社と続く。全体では想定レートを1ドル=90円台から100円台へ変更した企業が119社(構成比83.8%)を数え、アベノミクス効果による円安進行を反映した。

円安基調が続く

円相場は2013年5月に約4年1カ月ぶりに1ドル=100円台になって以降、保ち合い相場を経て、株価上昇を背景に2013年末にかけ一時105円台まで円安が進んだ。だが、2014年3月初めには、ウクライナ情勢の緊迫化から101円台前半まで円高に戻した。その後、良好な米国景気指標等を背景に4月は102円台を中心に狭いレンジで推移した。

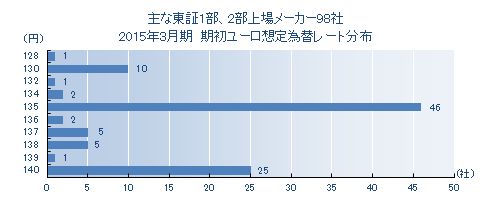

対ユーロ想定為替レート 1ユーロ=135円が最多

上場メーカー142社のうち、ユーロの想定為替レートが判明した98社では、2015年3月期決算の業績見通しで期初想定レートの最多は、1ユーロ=135円の46社(構成比46.9%)だった。次いで、140円が25社(同25.5%)、130円が10社(同10.2%)と続く。1年前は、1ユーロ=120円の想定企業が最も多かったが、ユーロ圏の緩やかな景気回復と経常黒字拡大を背景にユーロ高が進み、想定為替レートを大幅に円安に変更した企業が続出した。想定レートの最安値は140円だった。

東証上場の主なメーカーの期初想定レートは、1ドル=100円が最も多かった。2年前(2013年3月期の業績見通し)の最多は1ドル=80円で、当時より想定為替レートは20円の円安となった。

1円の為替変動でも業績への影響は大きく、輸出企業の業績面への恩恵は大きい。ただ、この一方で円安に伴い原材料などの輸入物価を押し上げ、コスト高を招くデメリットも無視できない。2014年4月の貿易統計では、輸出数量指数は前年に比べて横ばいだった。円安進行でドル建て輸出を円換算すると輸出金額は膨らむが、実際の数量は低迷している現状を浮き彫りにしている。

リーマン・ショック後の超円高で生産拠点の海外移転が進み、「日本では構造的に円安効果が出にくい」との指摘もある。今は輸出産業を中心に円安メリットが大きくクローズアップされるが、円安デメリットがボディーブローのように広範囲に浸透することも懸念されており、今後の動向には留意する必要がある。