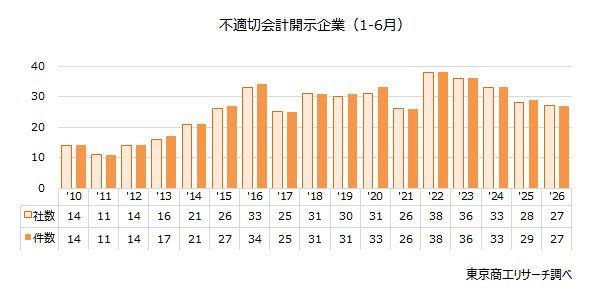

2022年度の「不適切会計」 開示は55社、56件 建設業、不動産業、運輸・情報通信業が増加

~ 2022年度 全上場企業「不適切な会計・経理の開示企業」調査 ~

2022年度(4-3月)に「不適切な会計・経理」(以下、不適切会計)を開示した上場企業は、55社(前年度比1.8%増)、件数は56件(同1.8%増)で、2年連続で社数、件数が前年度を上回った。

2008年度に集計を開始以降、2019年度の74社、78件をピークに、2020年度の48社、50件まで減少したが、再び増勢をたどっている。

2022年度に不適切会計を開示した56件の内訳は、経理や会計処理ミスなどの「誤り」が29件(前年度比11.5%増)で最多だった。次いで、従業員の「着服横領」が14件(同7.6%増)、子会社で不適切会計処理などの「粉飾」が13件(同18.7%減)と続く。

産業別では、最多が製造業の13社(同35.0%減) 。次いで、運輸・情報通信業の10社(同150.0%増)だった。また、建設業7社(同250.0%増)と不動産業7社(同250.0%増)は、大幅に増加した。

金融庁や東証は、ガバナンス向上に向けた指針整備を進めているが、2022年度も不適切会計を開示した上場企業は増えた。中小監査法人は合併などを進め、不適切会計を発生させないための組織づくりを加速している。企業側も不適切会計を独自にチェックできる業務フローの確立など、内部管理体制のチェックが急務になっている。

※本調査は、自社開示、金融庁・東京証券取引所などの公表資料に基づく。上場企業、有価証券報告書提出企業を対象に、「不適切な会計・経理」で過年度決算に影響が出た企業、今後影響が出る可能性を開示した企業を集計した。

※同一企業が調査期間内に内容を異にした開示を行った場合、社数は1社、件数は2件としてカウントした。

※業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証プライム、スタンダード、グロース、名証プレミア、メイン、ネクスト、札証、アンビシャス、福証、Q-Boardを対象にした。

開示企業数 2022年度は55社(56件)

2022年度に不適切会計を開示した上場企業は55社で、ルーデン・ホールディングス(株)(グロース)は2件開示した。

ルーデン・ホールディングスは、2022年11月30日付で「外部調査委員会の調査報告書受領に関するお知らせ」を開示。2023年1月17日付の「過年度の有価証券報告書等及び決算短信等の訂正に関するお知らせ」等で、2018年4月以降に開示した複数の適時開示資料の内容の訂正を行った。

これらは上場規則に違反して不適正な開示が行われたもので、同社の内部管理体制等について改善の必要性が高いとして、東京証券取引所は同社株式を特設注意市場銘柄に指定した。併せて、株主および投資者の信頼を毀損したとして2,000万円の上場契約違約金の支払いを求めた。

上場企業は国内市場の成熟に伴い、海外市場へ事業展開を進めているが、海外子会社や関係会社で不適切会計の開示に追い込まれた企業が多かった。また、2021年度からは国内連結子会社の不適切会計も目立つ。2022年度はこうした動きに加え、従業員などの着服横領も増えた。

内容別 「誤り」が最多の29件

内容別は、最多は経理や会計処理ミスなどの「誤り」で29件(構成比51.8%)。次いで、子会社・関係会社の役員、従業員の着服横領が14件(同25.0%)だった。「架空売上の計上」や「水増し発注」などの「粉飾」は13件(同23.2%)だった。

精密機器メーカーの(株)東京衡機(スタンダード)は2023年3月30日、東証から特設注意市場銘柄の指定および上場契約違約金の徴求を受けた。同社は決算短信等で、虚偽と認められる開示を行い、決算内容を訂正。東証は同社の内部管理体制等について改善の必要性が高いと判断し、同社株式を特設注意市場銘柄に指定、併せて上場契約違約金1,440万円を徴求した。

発生当事者別 「会社」が23社でトップ

発生当事者別では、最多は「会社」の23社(構成比41.8%)だった。「会社」では会計処理手続きなどの誤りが目立った。「子会社・関係会社」の16社(同29.0%)では売上原価の過少計上や架空取引など、見せかけの売上増や利益捻出のための不正経理が目立った。次いで、「従業員」の14社(同25.4%)、「役員」の2社(同3.6%)だった。

「会社」と「子会社・関係会社」を合わせると39社で、全体の7割(同70.9%)を占めた。

市場別 スタンダードが24社でトップ

市場別では、「スタンダード」が24社(構成比43.6%)で最も多かった。次いで、「プライム」が21社(同38.1%)、「グロース」が9社(同16.3%)と続く。

2013年度までは新興市場が目立ったが、2015年度以降は国内外に子会社や関連会社を多く展開する旧東証1部の増加が目立つようになった。2022年度は「スタンダード」が最多だった。

産業別 最多は製造業の13社

産業別では、「製造業」の13社(構成比23.6%)が最も多かった。製造業は、国内外の子会社、関連会社による製造や販売管理の体制不備に起因するものが多い。「運輸・情報通信業」の10社(同18.1%)では、子会社の不適切会計による「粉飾」、子会社社員や役員の「着服横領」などのケースが目立った。「建設業」、「不動産業」の各7社(同12.7%)でも子会社による粉飾や社員の着服横領が多かった。

2023年3月29日、東京証券取引所は投資業のアジア開発キャピタル(株)(スタンダード)について、同社株式を整理銘柄に指定、2023年4月30日付での上場廃止が決定した。

同社は2021年6月22日付で不適切な会計処理に関する特別調査委員会の調査報告書を開示し、過年度の決算内容を訂正。2021年8月7日付で特設注意市場銘柄に指定された。東証は同社に内部管理体制の改善を求めていたが、改善されなかったとして、同社株式の上場廃止を決定した。

中堅監査法人の双研日栄監査法人(東京都中央区)と、青南監査法人(東京都港区)および名古屋監査法人(愛知県名古屋市)は、2023年10月1日をメドに合併することを公表した。

2023年4月に施行された改正公認会計士法では、上場会社を担当する監査法人は品質管理や人材、ITなどの整備状況について情報開示が求められるようになった。売上高の小規模な監査法人が会計士の増員などに個別で取り組むのは効率が悪く、今後も事業規模の拡大を図るため、中小の監査法人の合併が続く可能性がある。

不適切会計が発覚した際、その対応に調査委員会の設置などで費用がより嵩むことが多い。だが、上場企業でもこうしたコストを意識せず、依然として現場や状況を無視した売上目標の達成への過度なプレッシャーから不正会計に走るケースがある。また、従業員などの着服横領などの事案も後を絶たない。上場各社は改めてコンプライアンス(法令遵守)やコーポレートガバナンス(企業統治)の意識定着に向け、内部管理体制の確立が求められる。