「玩具業界」業績動向調査

「玩具業界」は一年で一番のかき入れ時、クリスマスとお年玉シーズンがやってくる。良い子にしていた子どもたちは、サンタさんからおもちゃが届くのを心待ちにしている。

玩具業界の最新期の売上高は3兆361億円(前年同期比0.9%増)と、微増ながら2期連続の増収を維持した。近年、現代版のベーゴマ「ベイブレード」やトレーディングカード、「Nintendo Switch」などが玩具市場を沸かせ、「サプライズトイ」と呼ばれる開封する瞬間も楽しめる玩具がトレンドだ。さらに、子どもだけでなく、プラモデルやミニカーなど大人向け玩具も好調だ。

玩具業界は、任天堂など大手メーカーが業績をけん引し、小・零細規模の「街のおもちゃ屋」など小売業は苦戦している。世界に市場を広げるメーカーに対し、インターネット通販の浸透やメーカー・卸売業者の小売業への進出など、流通チャネルは多様化しており、玩具業界は転期を迎えている。

- ※本調査は、東京商工リサーチの企業データベース(379万社)のうち、主業種が玩具・人形製造業、玩具卸売業、玩具小売業)で2018年8月期-2019年7月期を最新期とし、3期連続で売上高と当期純利益を比較可能な「玩具業者」489社を抽出し、分析した。

- ※「玩具・人形製造業・卸売業・小売業」のうち、主な取扱品がスロット台、楽器、スポーツ用具、観光土産物、業務用花火、庭園遊具、エアガンの企業は除外した。

業界全体で伸長傾向

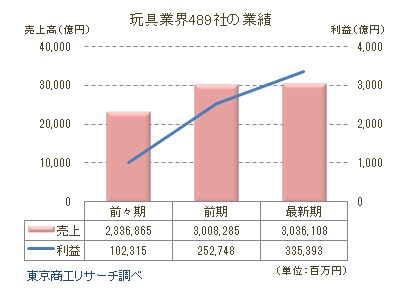

489社の売上高は、最新期(2018年8月期-2019年7月期)まで2期連続の増収だった。

前期(2017年8月期-2018年7月期)は、3兆82億円(前年同期比28.7%増)と大幅増収で、最新期の伸びは鈍化したが、3兆361億円(同0.9%増)を確保した。

当期純利益は、好調を持続した。前期は2,527億円(同147.0%増)、最新期も3,353億円(同32.6%増)と大幅に伸びた。

少子化などで逆風下にあるが、「玩具業界」は売上、当期純利益ともに健闘している。

業界内は二極化が進行

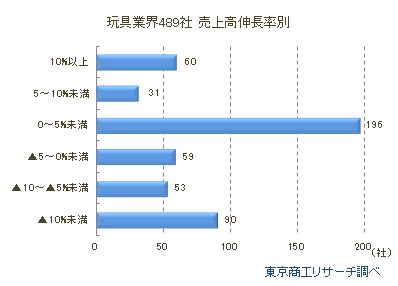

売上高伸長率は、「0~5%未満」が最多の196社(構成比40.0%)で全体の4割を占めた。 ただし、次点は「▲10%未満」で90社(同18.4%)。さらに、「10%以上」が60社(同12.2%)、「▲5~0%未満」が59社(同12.0%)で続く。489社のうち、増収企業は151社(同30.8%)、減収企業は202社(同41.3%)横ばいは136社(同27.8%)だった。

成熟市場に入った「玩具業界」で、小幅ながらも売上を伸ばす企業がある一方、業績が低迷する企業も混在し、業界内の二極化は拡大している。

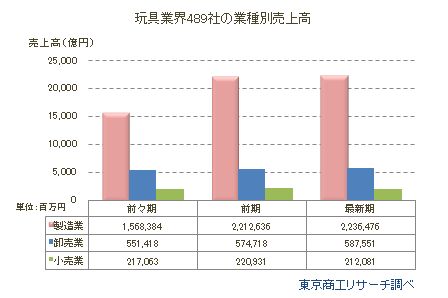

製造業、卸売業は増加傾向、小売業は伸び悩む

玩具業界を牽引しているのは製造業だ。前期は2兆2,126億円(前年同期比41.0%増)と急増した。この要因の1つには、任天堂の家庭用ゲーム機「Nintendo Switch」(2017年3月3日発売)やソフト販売が好調だったことがある。

卸売業は最新期5,875億円(同2.2%増)で、製造業より伸びは弱いが、2期連続で増収確保。

一方、小売業は一進一退で苦戦が続いている。最新期は2,120億円(同4.0%減)で、売上高は減少に転じた。

製造業では166社のうち、増収54社(構成比32.5%)、減収60社(同36.1%)、横ばい52社(同31.3%)だった。卸売業は190社のうち、増収66社(同34.7%)、減収84社(同44.2%)、横ばい40社(同21.0%)。小売業は133社のうち、増収31社(同23.3%)、減収58社(同43.6%)、横ばい44社(同33.0%)。各業態とも減収企業数が増収企業数を上回っており、一部企業の売上増が牽引していることがわかる。

小売業は小規模企業が主体

資本金別では、製造業と卸売業は「1千万~5千万円未満」が最も多く、資本金1千万円以上は製造業が約6割(構成比58.4%)、卸売業は7割(同74.2%)に達する。

一方、小売業は「1百万~1千万円未満」が最多の構成比33.8%で、資本金1千万円未満(個人企業他含む)は6割(構成比63.1%)を占めた。

小・零細企業が中心の小売業と、中堅から大手を中心にした製造業・卸売業と資本金でも特色がみられた。

少子化の影響で玩具業界は厳しい環境にあるが、根強いゲームソフトなどに支えられ前々期から2期連続で売上、利益を伸ばした。キャラクターやゲーム、トレーディングカードなど、従来の主力商品だけでなく、サプライズトイなど新規投入の商品も新たに市場を開拓している。玩具の対象年齢も広がり、プラモデルなど大人も楽しめる玩具も好調を持続している。 玩具業界は製造業がけん引し、小売業は苦戦が続き、業界全体では一部企業に依存した形が鮮明で転換期を迎えているようだ。玩具の種類が多様化する中、ネット通販が急成長し、家電量販店・大手流通企業も本格的に販売に乗り出している。さらに、メーカーや卸売業者が直接ネット販売に参入する動きもある。あと数日でクリスマスを迎える。今年のサンタさんはどこからプレゼントを運んでくるのだろう。