金融機関決算における最近の信用コストの動向 (日本銀行「金融システムレポート」2019年10月号より)

1.はじめに

最近の金融機関決算では、貸倒引当金の計上や貸出の償却等から発生する損失であり、企業の倒産とも関係の深い与信関係費用(以下、信用コスト)が、低水準ながらも増加したことが特徴である。本稿では、日本銀行が10月に公表した「金融システムレポート」の内容に即して、こうした決算の特徴点や、信用コスト増加の背景について紹介する。

2.最近の金融機関決算の特徴点

まず、金融機関の2018年度決算を概観する。金融機関の当期純利益は、高めの水準を維持しているものの、大きめの減益となった。内訳をみると、金融機関の本業での業績を示すコア業務純益は、利益となる貸出利回りから費用となる預金利回りを差し引いた預貸利鞘の縮小等を背景とする国内資金利益(貸出や債券の利息収入など資金運用から生じる利益)の減少トレンドの継続から、地域金融機関を中心に、低下傾向が続いた。

加えて、株式や債券などの売買益が米金利上昇・株価下落といった市況変動の影響もあって伸び悩んだほか、後述するように、信用コストが低水準ながらも増加した。このように、売買益や信用コストなど、これまで基礎的収益力の低下を補ってきた収益押し上げ要因が働きにくくなった点が今期決算の特徴である。

3.信用コスト増加の背景

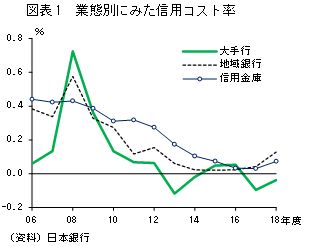

次に、最近の信用コストの増加に注目する。貸出の規模に対してどの程度の信用コストが発生したかを示す信用コスト率(信用コスト/貸出残高)は、引き続き低水準ながら、地域金融機関を中心に、上昇に転じている(図表1)。

内外景気の拡大局面が続くなかで、長らく低下基調が続いてきた信用コスト率が低水準とはいえ上昇に転じたことは、地域金融機関の収益力が低下している現状を考慮すると、注視すべき事象である。以下では、その背景について、現時点で利用可能なデータと、日本銀行が地域金融機関を対象に行ったアンケートおよびヒアリング等に基づき整理する。

まず、地域金融機関の信用コスト率についてみると、足もと、業態や地域によらず、比較的幅広い先において上昇している。信用コスト率は、特定の大口与信先の突発的な経営破綻など、偶発的・一時的な要因によっても上昇し得る。しかし、アンケート調査の結果やヒアリングに基づく定性情報によると、金融機関の間では、そうした要因を取り除いた実勢としても信用コストは増加局面に転じた、との認識が拡がっている。

そのうえで、足もとの信用コストの増加の基本的な背景としては、大きく以下の2点を指摘できる。第一は、金融機関との取引履歴が比較的長い、一部の業況不芳先における経営再建の遅れである。「3か月以上の延滞ないし「破綻懸念先」(今後経営破綻に陥る可能性が大きいと認められる先)以下へのランクダウン(債務者区分の下方遷移)」として定義されるデフォルト率は、足もと若干上昇している。長期にわたる低金利環境と好景気のもとでも、構造調整や業況改善が進まない企業は一定程度存在する。また、銀行からの借入依存度が高い企業は、相対的に利益率が低く、また景気拡大が長期化するもとでも、その改善ペースが緩やかな傾向がある。

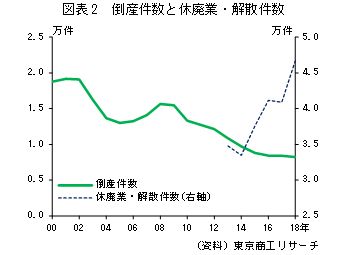

信用コストがここ数年1980年代後半のバブル期をも下回る低水準で推移していたことについては、長きにわたる景気拡大の影響が大きいが、金融機関がこうした業況不芳先を低利で支援してきたことによる面も小さくないと考えられる。足もとでは、こうした先において、経営改善の目途が立たずに倒産に至ったり、金融機関が債務者区分を引き下げる事例がみられている。近年、企業経営者の高齢化が進むもとで、後継者不足等から事業承継が円滑に進まず、休業や廃業に至る企業が増加している(図表2)。その際、休業や廃業の決定・周知とともに債務超過や保全不足が表面化し、信用コストが顕在化する事例も一部みられている。

なお、業況不芳先に対する金融機関の支援姿勢には、リーマンショック後に導入された金融円滑化法など、各種の政策措置が影響を及ぼし得るが、この点、金融機関の支援姿勢には近年大きな変化はみられていない。もっとも、金融支援を受ける企業は、一定の期間で達成すべき経営改善計画の策定を求められるが、策定から当該年数が経過したもとで、計画達成ができないことが明らかになった結果、債務者区分の引き下げ等につながる事例が増加しているとの見方が聞かれている。

第二は、近年、金融機関が貸出増加に取り組んできたもとでの一部審査・管理の引き緩みである。とくに、新たに取引を開始した貸出先の財務内容や信用状況の実態把握が不十分なため信用コスト発生に至った事例が散見されている。また、アンケートやヒアリングによる定性情報を確認してみても、①貸出先の所在地が金融機関の本店所在地と異なるいわゆる「越境貸出先」や、②取引関係においてメイン・準メインでない3番手以下の先、③取引歴が短い先といった、金融機関が借り手や当該地域の詳細な情報を比較的入手しにくいケースにおいて、ランクダウンが増えている。金融機関には、融資実行時および中間管理における審査の徹底が改めて求められる。

こうした状況を踏まえ、金融機関では引当積み増しの動きが増えている。このことも、足もとの信用コスト増加の一因となっている。引当積み増しの方法としては、個別債務者の債務者区分の見直しのほか、一般貸倒引当金の算定における貸倒実績率の算定期間長期化やリスク属性に応じた債務者のグルーピング等が挙げられる。貸出債権の引当にあたっては、会計原則を踏まえつつも、これまで続いてきた良好なマクロ経済環境に過度に引き摺られることなく、将来的なクレジット循環の局面変化も視野に入れて、その水準を検討していくことが重要である。

4.おわりに

本稿では、最近の金融機関決算の特徴点と、信用コスト増加の背景について整理した。先行きについても、信用コストの動向を注視していく必要があるが、現状の景気局面において既に信用コストが反転上昇している点を踏まえると、海外経済を巡る不確実性が高まっているなか、景気面のダウンサイド・リスクが顕在化した場合の信用コストへの影響についても、これまで以上に留意しておく必要がある。

(著者:日本銀行金融機構局金融システム調査課企画役・一瀬善孝氏、東京商工リサーチ発行「TSR情報全国版」2019年12月2日号掲載「特別寄稿」を再編集)