2016年「業歴30年以上の『老舗』企業倒産」調査

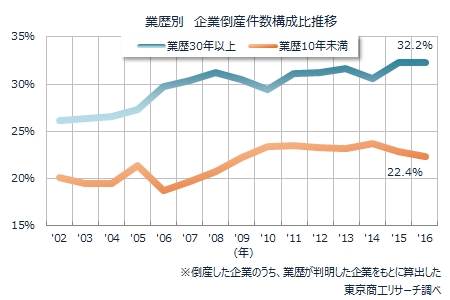

2016年に倒産した企業のうち、業歴30年以上の老舗企業の構成比は32.2%で、前年より0.1ポイント低下した。一方、業歴10年未満の企業の構成比は22.4%で同0.5ポイント低下している。企業倒産はバブル期並みの低水準だが、老舗企業と新興企業の構成比の差は拡大している。

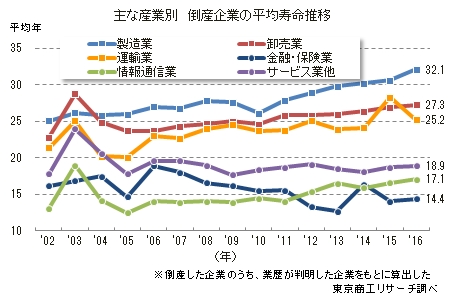

2016年に倒産した企業の平均寿命は24.1年で、前年と同じだった。産業別で最も平均寿命が長いのは製造業の32.1年(前年30.6年)、逆に短命は金融・保険業の14.4年(同14.1年)だった。

老舗企業の倒産構成比を都道府県別でみると、最高は山口県の57.6%(前年比1.9ポイント減)。以下、岩手県(構成比55.5%)、福井県(同54.5%)、秋田県(同52.7%)、和歌山県(同52.0%)と続く。

老舗企業は長年の業歴を背景に事業基盤を築き上げてきた。しかし、代表者の高齢化や事業承継の課題も交えて、代表者の年齢が高いほど倒産の構成比が上がる。

- ※本調査は、2016年の企業倒産8,446件(負債1,000万円以上)のうち、創業年月が判明しない個人企業を除く7,457件(構成比88.2%)を対象に分析した。

- ※業歴30年以上を『老舗』企業、業歴10年未満を『新興』企業と定義。業歴は法人が設立年月、個人は創業年月。

老舗企業の構成比 32.2%で前年比0.1ポイント低下

2016年の倒産企業8,446件のうち、業歴が判明した7,457件のなかで業歴30年以上の老舗企業は2,403件(構成比32.2%)だった。構成比は過去20年間で最高を記録した前年より0.1ポイント低下した。

老舗企業の構成比は2011年以降、6年連続で30%以上が続いている。老舗企業は不動産や内部留保などの「資産」が厚く、金融機関や取引先の信用を得やすい。だが、強みの資産はデフレで価値が目減りし、金融庁は過去の業績や個人保証、担保などに依存した「日本型金融」の脱却を目指すなど、企業を取り巻く環境は大きく変化している。過去の成功体験にしがみつき時代の変化に適応できず業績悪化から倒産に至るケースも増えている。

一方、業歴10年未満の新興企業の倒産は1,677件(構成比22.4%)で、構成比は前年より0.5ポイント低下した。倒産が減少する中で、時代対応力に富んでいることがうかがえる。

新興企業はバブル以降の設立で、資金調達力に乏しいが不動産などへの投資を抑えている。また、資産がない分だけ時流に合わせた弾力的な経営が可能で、さらに官民あげた創業支援も奏効している可能性もある。

平均寿命 10産業のうち7産業で前年から伸ばす

2016年に倒産した企業の平均寿命は24.1年(前年24.1年)で、前年と同じだった。2016年の企業倒産は8年連続で前年を下回り、1990年以来の低水準となった。経営者の高齢化や後継者難など事業承継が新たな問題として浮上しているが、倒産の減少で平均寿命は延びる傾向にある。

2009年12月施行の中小企業等金融円滑化法(以下、円滑化法)で、貸出条件の変更(リスケ)が容易になり業績悪化から抜け出せない企業の資金繰りは一時的に緩和された。金融円滑化法が2013年3月に終了後も、この資金繰り緩和策は継続されている。このため倒産企業の平均寿命は伸び続け、2010年(平均寿命22.4年)からの6年間で1.7年伸び、過去最高を記録した。

産業別の倒産企業の平均寿命は、10産業のうち、小売業、不動産業、運輸業を除く、7産業で前年よりも伸びた。平均寿命の最高は製造業の32.1年で、前年の30.6年より1.5年伸び、2011年(27.9年)から6年連続で前年を上回っている。次いで、卸売業27.3年(前年26.9年)、運輸業25.2年(同28.3年)の順。一方、平均寿命が最も短命だったのは投資業などを含む金融・保険業の14.4年(同14.1年)だった。

産業別 製造業は老舗企業が5割

2016年に倒産した企業のうち、老舗企業の構成比を産業別にみると、最高は製造業の51.6%(前年49.5%)で半数を占めた。以下、卸売業39.4%(同38.1%)、農・林・漁・鉱業36.6%(同35.9%)といずれも前年の構成比を上回っている。

製造業は、設備投資負担や人材確保による人件費などのコスト高、事業承継などの経営課題に加え、為替変動や海外進出など経済のグローバル化に対応できなかった老舗企業が多いようだ。

一方、業歴10年未満の構成比は、金融・保険業40.9%(前年46.1%)を筆頭に、サービス業他33.4%(同34.9%)、情報通信業29.8%(同31.6%)と続く。

製造業は9.8%(同12.3%)と業歴10年未満では唯一10%を下回った。業歴10年未満で構成比がトップの金融・保険業は低金利が続くなかで、高配当などを謳って資金を集めるなど当初からビジネスモデルに無理があった投資(資産)運用業などが散見された。

地区別 老舗企業は四国が3年連続でトップ

2016年の老舗企業の構成比を地区別にみると、四国が45.4%(前年54.1%)で3年連続最高だった。次いで、東北43.1%(同39.4%)、中国43.1%(同43.7%)、北陸36.4%(同50.8%)の順。構成比が最も低かった九州は27.8%(同28.8%)だった。

四国では上位10位内に高知県(6位、構成比51.7%)、香川県(7位、同51.2%)の2県が入った。四国の社長の平均年齢は高知県が63.2歳(2016年)と全国で最も高く、四国4県では61.6歳(同)と東北に次ぎ2番目に高く、後継者問題や事業承継問題などが顕著となっている。一方、九州は下位10位に4県(沖縄県47位、福岡県46位、熊本県40位、宮崎県38位)が入った。

都道府県別 老舗企業の構成比トップは山口県

2016年の老舗企業の構成比を都道府県別でみると、トップは山口県の57.6%(前年59.5%、3位)。岩手県55.5%(同43.1%、17位)、福井県54.5%(同62.7%、1位)と続く。全国平均の32.2%以上は33道府県(前年全国平均32.3%、35道府県)だった。

最も構成比が低かったのは沖縄県で16.6%(前年17.6%、47位)だった。沖縄県は1972年の本土復帰や観光など産業構造の特徴から老舗企業が少なく、17年連続で全国最低を維持している。

一方、業歴10年未満は沖縄県が47.6%(同41.1%、1位)で2年連続のトップとなった。沖縄県は倒産企業のうち、約2社に1社が10年未満で、事業の継続性に課題を残している。

老舗企業の構成比が前年より上昇したのは20都府県(前年33都道府県)で大幅に減少した。秋田県は前年比18.7ポイント上昇と上昇幅が最も高く、次いで滋賀県が同13.1ポイント上昇、岩手県が同12.4ポイント上昇と続く。人口減少などの課題を抱える地域で老舗企業の構成比が上昇しており、人口減と企業の参入状況などを体系的に分析することが必要な時期かも知れない。

老舗企業は長年にわたって培われた信用と実績を背景に事業基盤を築いている。だが、多くの中小企業は経営者の高齢化による後継者問題など事業継続の大きな課題を抱えている。さらに、グローバルな時代に入り、大きく変貌する経済に過去の成功体験にこだわり対応できなくなっている。倒産が減少する中、老舗企業の倒産の構成比はある意味で地域や業種の特徴を反映している。老舗独自の強みと弱みを認識し、どう活かすか老舗企業は手腕が試されている。