「中小企業の業績」動向調査(2016年3月期決算)

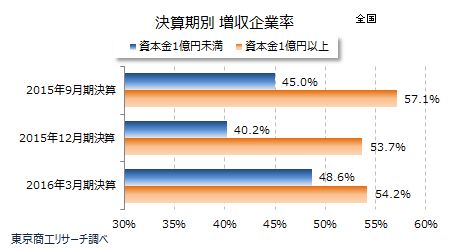

2016年3月期決算で、資本金1億円未満の中小企業の売上高総額は前期比0.9%増だった。だが、増収企業は48.6%にとどまり、2015年9月期45.0%、2015年12月期40.2%と四半期別決算では改善を見たものの、依然として5割に届いていない。

資本金1億円以上の大企業の売上高総額は前期比1.5%減で、2四半期連続でマイナスとなった。

中小企業の利益総額は、前期比11.8%減と大幅に悪化した。一方、大企業は同3.7%増で円高の影響は受けたが、2四半期ぶりにプラスに転じ中小企業に比べて収益回復力の強さを示した。

産業別では、中小企業は、製造業、卸売業、小売業など大手のコスト削減や消費停滞の影響を受けやすい3産業で減収となった。利益も製造業、金融・保険業、サービス業他の3産業が減益で、中でも製造業は3四半期連続で減益だった。

大企業は円高の影響や消費低迷などで農・林・漁・鉱業、製造業、卸売業、金融・保険業、運輸業、サービス業ほかの6産業で減収となった。利益も農・林・漁・鉱業、製造業、卸売業、運輸業の4産業で減益となった。円高が直撃した大手の不振が目立つ中、中小企業は比較的健闘したことがわかった。

- ※本調査は東京商工リサーチの企業データベース(約460万社)から、2016年3月期決算の資本金1億円未満(個人企業、特殊法人を含む)の中小企業、および1億円以上の大企業を無作為抽出し13万1,308社を分析した。利益は当期純利益。

中小企業は増収減益、大企業は減収増益

2016年3月期決算の中小企業の売上高総額は前期比0.9%増だった。2015年9月期0.3%減、2015年12月期1.0%減と2四半期連続で減収が続いたが、3四半期ぶりに増収に転じた。ただ、わずかな増収幅にとどまり、増収企業率は48.6%と半数を下回った。2016年3月期の赤字企業率は22.4%で、2015年12月期(14.5%)を上回り、収益の二極化が鮮明になっている。減益企業率は43.1%で、2015年12月期(42.2%)を上回った。

一方、大企業の売上高総額は前期比1.5%減で、四半期別にみると2015年9月期が同2.6%増、2015年12月期が同3.1%減で、2四半期連続で減収となった。利益総額は同3.7%増で、2四半期ぶりに増益に転じ、中小企業と対照的となった。

大企業は円高で売上高は落ち込んだが、コストや想定為替レートの見直しなどで利益が改善した。中小企業は増収だったが、利益はサービス業他が大幅に落ち込んだほか、製造業、金融・保険業も減益で全体でも11.8%減と厳しい収益となった。売上高は確保しているものの、「利益なき成長」をたどっている。

産業別売上高 中小企業は7産業で増収

中小企業の産業別の売上高総額は、10産業のうち製造業、卸売業、小売業を除く7産業が増収だった。製造業は前期比0.9%減、卸売業は同0.2%減、小売業は同0.3%減と、いずれも1%未満の減少だった。全体では前期比0.9%増の増収だった。

卸売業は2015年12月期が前期比4.7%減から、2016年3月期は同0.2%減と4.5ポイント改善したが 5四半期連続で減収となった。情報通信業は、2015年12月期の同3.5%減から2016年3月期は同5.3%増に改善した。小売業は2015年9月期が同5.0%減、2015年12月期は同0.81%減、2016年3月期は同0.3%減とマイナス幅は縮小しているが、3四半期連続で減収と厳しい状況に変わりはない。増収企業率は2015年12月期23.0%から、2016年3月期は38.1%と15.1ポイント改善しているものの、全産業平均である48.6%を下回っており、2014年4月の消費増税引き上げ後の影響が長引いているようだ。

大企業は10産業中、建設業、小売業、不動産業、情報通信業の内需型4産業を除き、6産業で減収で、大企業は円高が直撃した格好となった。

産業別損益 3産業が2ケタ台の減益幅

中小企業の産業別の利益総額は10産業のうち、製造業、金融・保険業、サービス業他の3産業で減益となった。減益幅は、内需型のサービス業他が前期比44.1%減と大幅に落ち込んだ。次いで、金融・保険業が同16.3%減、製造業が同12.4%減。サービス業他は、増益企業率は48.7%で、黒字企業率も71.3%だった。

大企業の利益総額は、10産業のうち、農・林・漁・鉱業、製造業、卸売業、運輸業の4産業で減益となった。減益幅は製造業の前期比8.2%減を除く3産業が2ケタの大幅減益で、円高による収益悪化も影響したとみられる。大手企業は増益および黒字が、各産業で5割を超えており、全体では堅調な決算といえる。

黒字企業率は、中小企業77.6%(連続黒字は85.3%)に対し、大企業87.8%(同92.9%)と規模による格差が鮮明に浮かんでいる。まだ、業績拡大が大手から中小企業に流れ落ちるトリクルダウン効果は薄いようだ。

これまで底堅かった訪日外客数の伸び率が2015年の47.1%から、2016年1-8月累計は12.8%(日本政府観光局調べ)と大きく減少、今年はインバウンド消費が失速する可能性も出てきた。

中小企業の産業別減収は製造業、卸売業、小売業の3業種だったのに対し、大企業は6産業に及んでおり、今後の為替レート次第では大企業から中小企業に業績悪化が波及することが懸念されている。特に、収益面では中小企業は全体でマイナスに転じており、売上進展の状況によっては一段と利益確保が厳しくなることも危惧される。

2016年3月期の中小企業の業績は、増収減益の「利益なき成長」の色濃い結果となった。今後、減収に転じた場合、さらなる利益の低下から資金繰りが悪化する可能性もあり、利益率を重視した経営への転換が求められる。