「靴業界動向」調査

全国の百貨店に販路を築いていた婦人靴卸の(株)シンエイ(TSR企業コード:290081955、法人番号:5010501006498、東京都台東区、負債総額63億400万円)が7月28日、東京地裁へ民事再生法の適用を申請した。29日には婦人靴製造の新興製靴工業(株)(TSR企業コード:290077540、法人番号:7010601012238、東京都墨田区、負債総額21億6,700万円)が東京地裁に民事再生法の適用を申請。さらに、8月11日には靴製造販売のバレリアンシューズ(株)(TSR企業コード:291232698、法人番号:4011801004003、東京都葛飾区)が破産手続きの準備に入った。いずれもシンエイの連鎖だが、知名度の高かったシンエイの破綻で靴業界の苦しい状況が浮き彫りになった格好だ。

東京商工リサーチは、靴業界(靴の製造、卸売、小売業)の686社の動向を調査した。2015年度の売上高合計は1兆1,560億9,400万円(前年比1.5%増)と2年連続で増加したが、業種により明暗が分かれた。小売業は企画製造から販売まで手がけ、競争力を高めている。一方、卸売業はインターネット通販の台頭で取引ルートが細り、製造業も価格競争や海外の生産コスト上昇などで苦戦が続いている。今回の調査では、好調の大手小売業と苦境の卸売業、製造業という対立構図が鮮明となった。

- ※本調査は東京商工リサーチが保有する国内最大級の企業データベース(309万社)から、主業種が「革製履物製造業」、「革製履物用材料・同付属品製造業」、「ゴム製履物・同付属品製造業」、「プラスチック製履物・同付属品製造業」を製造業、「靴・履物卸売業」を卸売業、「靴・履物小売業」を小売業とし、業績が3期連続で比較可能な686社を抽出、分析した。 売上高、利益金(当期純利益)は2015年度を最新決算としている。

売上高合計は1.5%増、製造業・卸売業は苦戦

686社の2015年度の売上高合計は1兆1,560億9,400万円だった。前年同期より180億9,200万円(前年比1.5%増)増加し、2年連続で売上高合計は前年を上回り、靴業界の市場規模は拡大している。

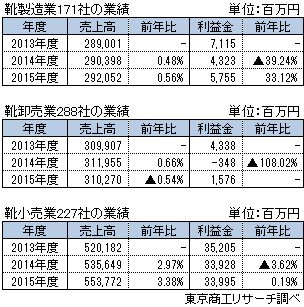

業種別の2015年度の売上高合計は、「製造業」が2,920億5,200万円(前年度比0.5%増)、「卸売業」が3,102億7,000万円(同0.5%減)、「小売業」が5,537億7,200万円(同3.3%増)だった。大手小売業は、新規出店効果やプライベートブランドの展開により、増収を確保した。

「小売業」の前年比3.3%増に対し、「製造業」は0.5%増にとどまった。「卸売業」は0.5%減と二極化の傾向が強まっている。

全体の2015年度の利益金合計は、413億2,600万円(前年度比9.0%増)だった。前年(379億300万円)より34億2,300万円増加したが、2013年度(466億5,800万円)からは53億3,200万円減少した。

業種別の2015年度の利益金合計は、「製造業」が57億5,500万円(前年比33.1%増)、「卸売業」は15億7,600万円(黒字転換)、「小売業」は339億9,500万円(同0.1%増)だった。2015年度の利益金合計は3業種ともに増益だったが、2013年度の水準を下回っており、利益環境は依然として厳しい。

売上高別分布 5億円未満が7割

686社の2015年度の売上高別では、1億円未満が247社(構成比36.0%)と約4割を占め、次いで1~5億円未満218社(同31.7%)と続き、5億円未満が全体の約7割(同67.7%)を占めた。

一方、50~100億円未満が16社(同2.3%)、100億円以上は19社(同2.7%)で、50億円以上は全体の5.1%にとどまった。靴業界は小・零細規模の企業を中心に構成されている事がわかる。

売上高動向 減収が約5割

686社の2015年度の売上高では、「増収」が239社(構成比34.8%)、「減収」が321社(同46.7%)だった。

また、「減収」と「横ばい」を合わせると447社(同65.1%)と6割を占めた。2015年度の売上高合計は前年比1.5%増と伸びており、売上高上位の増収企業が全体をけん引したことがわかる。

利益金動向 増益と減益が拮抗

2015年度の利益金では、「増益」が253社(構成比36.8%)、「減益」が269社(同39.2%)と、増益と減益が拮抗している。「横ばい」は164社(同23.9%)。

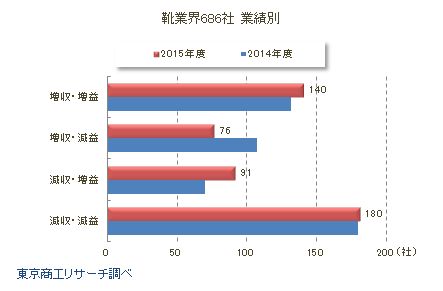

業績別動向 減収減益が約3割

2015年度の業績では、「減収・減益」が180社(構成比26.2%)と約3割を占め、最多。次いで、「増収・増益」が140社(同20.4%)、「減収・増益」「横ばい・横ばい」が各91件(同13.2%)、「増収・減益」が76社(同11.0%)の順。

増収企業239社のうち、増益が140社(同58.5%)、76社(同31.7%)が減益。一方、減収企業321社のうち、増益が91社(同28.3%)、減益が180社(同56.0%)と売上推移が利益動向に大きく反映される結果となった。

「赤字」企業が2割

686社の2015年度の利益金は「黒字」が568社(構成比82.7%)と、全体の8割を占めた。一方、「赤字」は118社(同17.2%)だった。

「赤字」は2013年度は100社(同14.5%)、2014年度104社(同15.1%)と、赤字企業が増加している。

従業員数別 10人未満が約6割

686社の従業員数別では、5人未満が265社(構成比38.6%)、次いで10~50人未満が213社(同31.0%)、5~10人未満が134社(同19.5%)の順。

100人以上は41社(同5.9%)にとどまり、10人未満は399社(同58.1%)と約6割を占めた。

業歴別 50年以上が約5割

業歴別では、50~100年未満が305社(構成比44.4%)で約4割を占めた。次いで、10~50年未満が237社(同34.5%)、100年以上が37社(同5.3%)、5~10年未満が27社(同3.9%)の順。

業歴50年以上の老舗企業が342社(同49.8%)と約5割を占める一方、5年未満は2社(同0.2%)と、靴業界は極めて新規参入の少ない業界であることがわかった。

なお、個人企業など創業が判明しなかったのは78社(同11.3%)。

靴業界の倒産 2016年度も前年を上回る推移

靴業界の倒産推移を年度(4-3月)別に見ると、2012年度(54件)をピークに、2013年度から再び増勢をたどっている。

2014年度は40件(前年度比8.1%増)と増加したが、これは卸売業(12→18件)の倒産増が押し上げた。2015年度も45件(同12.5%)と増加したが、これは小売業(11→15件)の増加が押し上げた。2016年度(4-7月)はすでに17件発生しており、年度では2012年度以来の50件台に到達するペースで推移している。

靴業界では、小売大手の(株)エービーシー・マート(TSR企業コード:294156950、法人番号:2011001033515、東京都渋谷区、東証1部、2016年2月期単体売上高1,741億6,700万円)や(株)チヨダ(TSR企業コード:290456045、法人番号:1011301004381、東京都杉並区、東証1部、2016年2月期単体売上高1,052億6,300万円)など、全国展開する大手が自社ブランドを開発しているほか、インターネット通販の台頭など流通が多様化している。

靴製造業も卸売業の発注量減少や値下げ要請など、長年培ってきた製造・卸売・小売の分業体制が崩れ、競争力の低下した卸売業・製造業はシワ寄せを受けている。

かつて百貨店向けに強固な販売チャネルを持っていたシンエイの倒産は、従来型の靴業界の危機を示している。シンエイは百貨店との取引で返品が可能な「委託販売」に頼り、過剰な仕入や出荷を続けて返品による滞留在庫が嵩み、資金繰りが悪化した。

2016年6月、経済産業省製造産業局の「アパレル・サプライチェーン研究会」がまとめた繊維業界向け報告書の分析構図は「靴業界」にも当てはまる。報告書には、「商品の供給過剰でバーゲンで価格を下げて販売されることが常態となり、それが原価率と品質の低下につながっている」と問題提起している。

「靴業界」は、地場に根付く多くの中小・零細企業が支えているが、資金力が乏しいため設備投資や人材育成が思うように進んでいない。その背景には、業歴の長い企業が多く、後継者問題など新陳代謝の進まない業界の本質的な課題がある。シンエイの倒産に端を発した業界の激震が沈静化の様相を見せない靴業界だが、人口減少やライフスタイルの多様化の中で、従来型の「大量生産、大量出荷」による業界システムは通用しなくなっている。

消費者の目線に立った商品構成、小ロット品対応など、業界をあげた対策が急がれる。