東北・被災3県 業績動向調査

東日本大震災から5年目を迎える。被害が甚大だった岩手、宮城、福島の3県の企業は、震災の復興需要などで売上、利益を伸ばしていることがわかった。

東京商工リサーチでは、岩手県、宮城県、福島県に本社を置く8,187社の財務データを対象に、2014年10月から2015年9月(最新期)まで4期分の財務データを分析した。

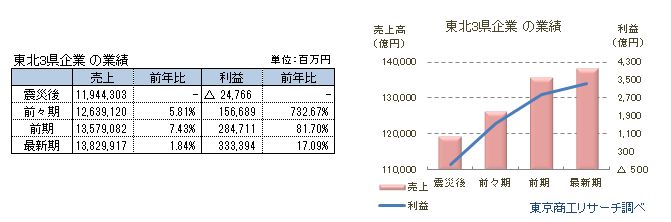

それによると被災3県の8,187社の最新期の売上高合計は13兆8,299億円で、震災直後の決算より1兆8,856億円(15.7%増)増加した。また、利益合計も震災直後は247億円の最終赤字だったが、最新期は3,333億円の最終利益で3,581億円増加した。

ただ、最新期は前期比較で売上高が1.8%増、利益は17.0%増と、前2期より伸び率が鈍化しており、復興需要が一巡していることを示している。

【調査対象】

1.本調査は東京商工リサーチ(TSR)の企業データベース(398万社)のうち、岩手、宮城、福島の3県に本社を置く8,187社を対象に、震災後の決算(2011年10月期~2012年9月期)を基準にして、2014年10月期~2015年9月期まで4期連続の財務データを比較、分析した。

2.東北の被災3県(岩手県、宮城県、福島県)を、津波被災に遭った沿岸部(3県、38市区町村)と内陸部(3県、93市区町村)に区分した。

東北3県の内陸部と沿岸部の売上高増加率 岩手県沿岸部が44.5%増

東北3県の内陸部と沿岸部の売上高増加率は、震災後と最新期の比較は岩手県沿岸部が44.5%増(1,185億円増)でトップだった。次いで、福島県沿岸部の23.9%増(1,646億円増)、宮城県内陸部の17.4%増(7,534億円増)と続く。売上高増加率は、津波等の被害が大きかった沿岸部が内陸部を上回る傾向が強かった。

利益の震災後と最新期の比較では、宮城県内陸部が1,553億円の赤字から1,377億円の黒字へと2,930億円増加した。次いで、岩手県内陸部の79.9%増(119億円増)、宮城県沿岸部の64.9%増(241億円増)と続く。利益は内陸部の方が金額、伸び率とも大きかった。

東北3県の内陸部、沿岸部とも震災後から最新期まで、売上高と利益はいずれも伸びている。だが、前期比較では売上高、利益は内陸部、沿岸部とも増加率が鈍化し、宮城県沿岸部の売上高は減少(0.04%減)に転じた。被災地では震災後の復興特需が地元企業の業績に大きく寄与したが、震災から5年を迎え、復興需要の一巡で足踏み傾向がみられる。

東北3県の増収増益企業 減少傾向

東北3県の8,187社の業績パターンでは、「増収増益」企業が震災直後の前々期3,068社(構成比37.4%)から、前期3,001社(同36.6%)、最新期2,658社(同32.4%)と減少している。売上高が伸びた「増収」企業も、前々期の5,004社(同61.1%)から前期4,720社(同57.6%)、最新期4,148社(同50.6%)と減少している。

一方、売上高が減った「減収」企業は、前々期の3,153社(同38.5%)から前期は3,405社(同41.5%)、最新期は3,983社(48.6%)と増加している。時間の経過につれて「増収」企業が減少、「減収」企業が増える傾向が鮮明で、地元経済の自立(回復)が遅れ復興事業への依存度が高いことがうかがえる。

産業別 建設業、サービス業他が売上高を伸ばす

東北3県の最新期と震災後の売上高比較は、全産業ベースで15.7%増(1兆8,856億円増)と堅調に推移している。産業別で、最も増加率が大きかったのは金融・保険業で29.5%増(約7億円増)。次いで、主要産業では建設業が27.6%増(6,810億円増)、サービス業他が17.3%増(5,461億円増)で、サービス業他は、産業廃棄物処理業、訪問介護業、建築設計業、リース業などで売上を伸ばした。

だが、最新期を前期比でみると、売上高は全産業ベースではかろうじて1.8%増となったが、産業別では卸売業が1.5%減、小売業が1.4%減、不動産業が1.0%減、農・林・漁・鉱業が0.1%減と落ち込んでいる。

被災地の本格的な復興や人口流入が遅れる中で、消費者に近い産業、また生活に密接な産業を中心にして、売上高は減少に転じている。また、全産業の売上高増加をけん引してきた建設業(前期比8.4%増)やサービス業他(同2.0%増)も、売上高増加率は縮小傾向にあり、産業間での業績格差が広がりつつある。

東北3県の産業別の当期利益は、震災後から最も増益率が大きかったのは情報通信業の322.6%増(75億円増)だった。次いで、運輸業の191.0%増(48億円増)、製造業の116.8%増(167億円増)と続く。このほか、サービス業他や金融・保険業は赤字から黒字に転換を果たした。

最新期の前期比では、不動産業(前期比9.2%減)を筆頭に、小売業(同3.7%減)、卸売業(同1.2%減)が減益に転じた。不動産業は復興需要で一気に利益を伸ばしたが、復興の足踏みや不動産購入の一巡などが影響したとみられる。

小売業、卸売業は、震災後の人口減少や雇用の不安定さに加え、2014年4月の消費税率引き上げで消費者の購買手控えが影響しているとみられる。

売上高10億円以上の企業 総売上高を底上げ

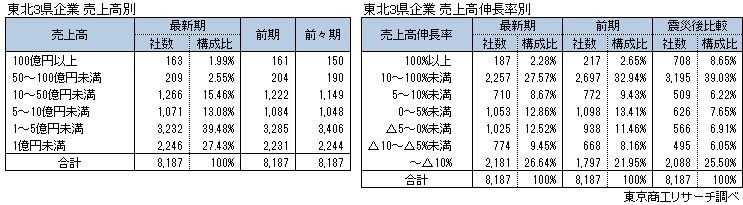

東北3県の売上高別レンジは、売上高1億円~5億円未満が3,232社(構成比39.4%)、同1億円未満が2,246社(同27.4%)で、売上高5億円未満が全体の約7割(同66.9%)を占めた。

売上高10~50億円未満の企業数は、前々期の1,149社から最新期は1,266社(同15.4%)に増加した。また、売上高50~100億円未満も前々期の190社から最新期は209社(同2.5%)に増加している。

売上高100億円以上は、前々期の150社から最新期は163社(同1.9%)に増加した。この結果、売上高10億円以上のレンジで社数が増え、10億円未満は社数が減少している。

東北3県の企業を売上高増加率でみると、増加率10~100%未満は前々期3,195社(同39.0%)だったが、最新期は2,257社(同27.5%)に減少している。同100%以上の増加率も前々期の708社(同8.6%)から最新期は187社(同2.2%)に急減している。

反面、最新期では伸長率△10%減未満のレンジが2,181社(同26.6%)、△5~0%未満が1,025社(同12.5%)と売上高の減少率が拡大している企業が目立った。最新期の増加率では増収企業数(4,148社、構成比50.6%)と減収企業数(3,983社、構成比48.6%)がほぼ拮抗し、復興進捗の鈍化が企業業績に反映しているようだ。

震災の被災3県は、震災直後から復興需要が業績拡大に直結していた。特に、これまで復興をけん引してきた建設業は他産業に比べ伸び率が大きく、安定している。しかし、建設業も売上高増加率は時間の経過とともに鈍化の兆しがみえ、復興需要で拡大してきた建設業への依存を危惧する声も出てきている。今後は、地域の基幹産業でもあった水産業の復興や地元に根ざした製造業、卸売業、小売業など、バランスの取れた産業構造への転換が急がれる。

震災から5年を経過し、政府の復興方針も「集中復興期間」(~2015年度)から「復興・創生期間」(2016年度以降5カ年)へ移行する。復興庁が2016年1月に発表した「震災からの復興の道のりと見通し」の中で、今後の産業・生業の再生の方針として、2016年4月から販路開拓・新商品開発支援、商店街の本格復旧支援等を打ち出している。商流としての販路開拓は、東北の域内から域外、海外などにも広げることが必要で、企業の頑張りに任せるだけでなく政府、地域自治体の支援を一段と加速させることも必要になっている。

こうした取り組みへの具体的なサポートとしては、資金繰り支援策だけでなく地元企業の雇用確保や情報、ノウハウなどの提供も課題になっている。地域に住民が戻り、より積極的に個人消費を拡大させ、地域振興を後押しする被災地に密着した具体的な支援策が何より求められている。