2015年「酒小売業」の倒産状況

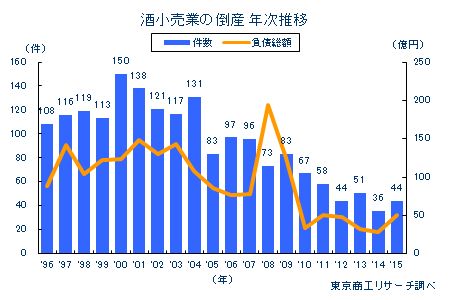

2015年(1-12月)の「酒小売業」の倒産は44件で、前年(36件)より22.2%増加した。

人口減少や高齢化の進行などで酒類販売数量が減少傾向にあるなか、他業者、同業者間の熾烈な競争を続けた結果、体力を消耗して退場することが増加の背景にある。

また、全体の8割以上を負債1億円未満が占める小・零細規模が多い業界で、負債1億円以上が8件(前年3件)とやや大型化し、中堅クラスにまで淘汰の流れが広がりつつある。

さらに、倒産だけでなく休廃業・解散も4年連続で増加をたどっており、価格競争や消費者行動の変化だけでなく、後継者問題にも悩まされている酒小売業界の深層が透けて見える。

倒産件数、負債ともに大幅増

負債1億円以上の倒産が増加し、負債額の平均は1億1,400万円(前年比48.0%増)と3年ぶりに1億円を超えた。また、件数、負債ともに前年を上回るのは2000年以来、15年ぶりだった。

資本力のある事業者の出店攻勢に価格競争で立ち向かって経営体力が蝕まれ、多様な消費者ニーズに対応した戦略を進められずに力尽きてしまっている。

負債額別、1億円以上が前年比2.6倍

負債額別は、1千万円以上5千万円未満が最多で29件(構成比65.9%)。次いで、5千万円以上1億円未満の7件(同15.9%)、1億円以上5億円未満の5件(同11.3%)、10億円以上の2件(同4.5%)と続く。

前年3件だった負債1億円以上の倒産は8件発生した。これに伴い負債合計は50億2,800万円と、2011年以来、4年ぶりに50億円を突破した。

形態別、取引停止処分が全業種平均よりも高水準

形態別は、破産が最も多く29件(構成比65.9%)。次いで、取引停止処分8件(同18.1%)、特別清算3件(同6.8%)と続く。民事再生法と内整理はともに2件(同4.5%)だった。

2015年の全業種倒産では、取引停止処分の構成比は10.7%だったが、酒小売業は18.1%と7.4ポイント上回った。小・零細規模の企業が多く、資金余裕が乏しいことや飲食店への卸売併営による売掛金の回収遅延などでの資金繰り破綻が背景にあると思われる。また、再建型の民事再生法の構成比が4.5%にとどまっているが、小・零細規模が中心の酒小売店はいったん業績不振に陥ると業績回復が困難なことが透けて見える。

廃業・解散 4年連続増加、2015年は163件

形態別は、破産が最も多く29件(構成比65.9%)。次いで、取引停止処分8件(同18.1%)、特別清算3件(同6.8%)と続く。民事再生法と内整理はともに2件(同4.5%)だった。

2015年の全業種倒産では、取引停止処分の構成比は10.7%だったが、酒小売業は18.1%と7.4ポイント上回った。小・零細規模の企業が多く、資金余裕が乏しいことや飲食店への卸売併営による売掛金の回収遅延などでの資金繰り破綻が背景にあると思われる。また、再建型の民事再生法の構成比が4.5%にとどまっているが、小・零細規模が中心の酒小売店はいったん業績不振に陥ると業績回復が困難なことが透けて見える。

需給調整規制があった酒類小売業の免許は、1998年から2006年にかけて段階的に規制が緩和され、距離基準・人口基準が廃止となり原則自由化された。これに伴い格安のディスカウントストアや量販店、スーパーなどが新規参入し価格競争が激化した。

酒小売業経営の激変緩和措置として2003年、「酒類小売業者の経営改善などに関する緊急措置法」が制定されたが、同時に国は酒類小売業者の転廃業の円滑化に必要な措置を講じている。

人口減少と高齢化の進行、若者の酒類離れなどから、酒類販売数量(国税庁発表)は、1994年度の96万4,400キロリットルをピークに、2013年度には85万9,100キロリットルにまで減少している。また、街の酒屋である一般酒販店のコンビニエンスストアなどへの業態転換もあり、酒類小売免許場の業態別構成比は、一般酒販店は1995年度の78.8%から2012年度の33.1%へ半減し、コンビニエンスストアは11.8%から31.5%へ2.6倍に高まっている。

こうした時代の変化を背景に、酒小売業者の休廃業・解散は年々増加をたどり、2015年は163件に達した。また、倒産も2009年12月施行の金融円滑化法や各種資金繰り支援策で抑制されてきたが、2015年は一転して増加に転じた。深刻な消費者離れが加速した小・零細規模の酒小売店に対して、これまでの資金繰り支援策では限界にきているようだ。

ここにきて政府は信用保証協会の責任共有制度の見直しを進めている。また、金融機関も企業の将来性を見込んだ「事業性評価」を重視する方向に舵を切ろうとしている。ビジネスモデルや周囲の市場環境によっては先行きが厳しいと判断されると、後継者問題を抱えた業者は休廃業・解散を選択。さらに、過剰債務を抱えた業者は廃業もできず倒産に追い込まれるケースが増えるかもしれない。これまで以上に独自のブランド開拓や集客力の高い店舗運営など、価格だけではない他店との差別化が求められている。