国内銀行114行の預証率35.4% 4年ぶりの40%割れ

国内銀行114行の2014年3月期の預証率が4年ぶりに40%を割り込んだ。これは日本銀行による積極的な買い入れなどで国債残高が2割減ったことが影響したもので、預証率の低下が必ずしも貸出増加につながっていない。

- ※本調査は、国内114行を対象に2014年3月期単独決算ベースの預証率を調査した。預証率は預金残高に対する有価証券残高の比率で、金融機関の資金運用状況を示す指標の一つ。預証率=有価証券÷(預金+譲渡性預金)で算出し、有価証券は貸借対照表の資産の部に計上されている「国債」、「地方債」、「社債」、「株式」、「その他の証券」を合計した。「預金」と「譲渡性預金」は、貸借対照表の負債の部から抽出し、合計した。

なお、2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の合併で発足した三井住友信託銀行は、過去データとの比較ができないため、調査対象に含まれていない。

2014年3月期の預証率35.4% 4年ぶりの40%割れ

銀行114行の2014年3月期単独決算ベースの預証率は35.4%で、4年ぶりに40%を下回った。

預証率を3月期でみると、リーマン・ショック以降では09年が31.4%、10年が36.7%、11年が40.0%と上昇を続けた。この間、歴史的な円高で大手企業の設備投資意欲は減退し、銀行の中小企業向け貸出は一層慎重になった。急速な市場悪化から株式、社債の比率も低下し、資金が一挙に国債へ流入した。このため、12年の預証率は42.4%にまで上昇した。

しかし、2013年4月に日銀が2年間でマネタリーベースの量を2倍の270兆円を目標にするなどの「質的・量的金融緩和」を発表、銀行などから積極的に国債を買い入れ、その代金を金融機関が保有の日銀当座預金に入れるという形で実施したことで、国債残高が減り、相対的に預証率が低下に転じたとみられる。

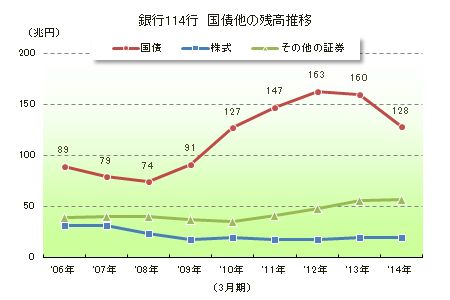

国債残高128兆円 前年同期より2割減

114行の2014年3月期の資産運用、投資目的で保有する有価証券残高は、247兆8,541億600万円(前年同期比10.7%減)で6年ぶりに前年同期を下回った。有価証券運用のうち過半数を占める「国債」(構成比51.7%)が128兆3,430億8,000万円(前年同期比19.9%減)と2割減になったことが影響した。

ただし、「国債」が前年同期を下回る一方で、株式市場の活況を反映して「株式」が19兆8,435億3,700万円(前年同期比4.3%増)、外国証券などの「その他の証券」が57兆5,224億円3,200万円(同1.8%増)と残高を増やした。

個別では、114行のうち62行で預証率低下

預証率の前年同期比では、114行のうち62行(構成比54.3%)と過半数で前年同期を下回った。比率が低下したのは、三井住友銀行の17.15ポイント低下(44.98→27.83%)を筆頭にして、みずほ銀行12.42ポイント低下(55.50→43.08%)、みなと銀行8.12ポイント低下(27.84→19.72%)、三菱東京UFJ銀行8.10%低下(51.74→43.64%)などで大手銀行が目立つ。

一方、前年同期より預証率が上昇したのは51行(構成比44.7%)、同率が1行だった。預証率上昇では、東京スター銀行の5.63ポイント上昇(29.01→34.64%)を筆頭に、十六銀行5.57ポイント上昇(28.52→34.09%)、徳島銀行5.22ポイント上昇(23.90→29.12%)など。

大手銀行他の預証率が10.67ポイント低下

業態別の預証率をみると、地銀64行が31.52%(前年同期31.84%、前年同期比0.32ポイント低下)。第二地銀41行は25.83%(同26.48%、同0.65ポイント低下)。大手銀行他9行が39.46%(同50.13%、同10.67ポイント低下)だった。

個別では、地銀64行のうち預証率が前年同期より低下したのは33行(構成比51.5%)。第二地銀41行は、低下が21行(同51.2%)、大手銀行他9行では低下が8行(同88.8%)で、特に大手銀行他の低下ぶりが目立った。大手銀行他は、国債残高を前年同期より29兆9,224億円(25.4%減)減らしたことが影響した。

国債残高 70行で前年同期より減少

国債残高の個別増減額は、114行のうち70行(構成比61.4%)で前年同期を下回った。減少額が最も大きかったのは、三井住友銀行の12兆4,087億4,500万円減。次いで、三菱東京UFJ銀行7兆9,010億2,800万円減、みずほ銀行7兆8,338億9,600万円減、埼玉りそな銀行7,728億7,800万円減、りそな銀行5,318億5,600万円減の順で、大手行の減少が目立った。減少額が100億円を超えたのは57行(構成比50.0%)を数えた。

企業の成長には銀行貸出が欠かせない。しかし、これまで国内銀行は、資金需要の低迷と厳しい貸出姿勢を受けて貸出が伸びず、預金量が貸出量を上回る預金超過の状況が続き、余剰資金の一部は国債を中心とした有価証券で運用されてきた。

2014年3月期決算の預証率は、4年ぶりに40%を割り込んだが、これは貸出増加より国債の日銀買い入れの影響が大きい。銀行は減少したとは言え、依然として総額128兆円もの国債を保有しており、「貸出リスク」回避の姿勢は大きくは変わっていないようにもみえる。金融機関の収益は大幅に改善しており、こうした状況を背景にした銀行貸出の推移が注目される。