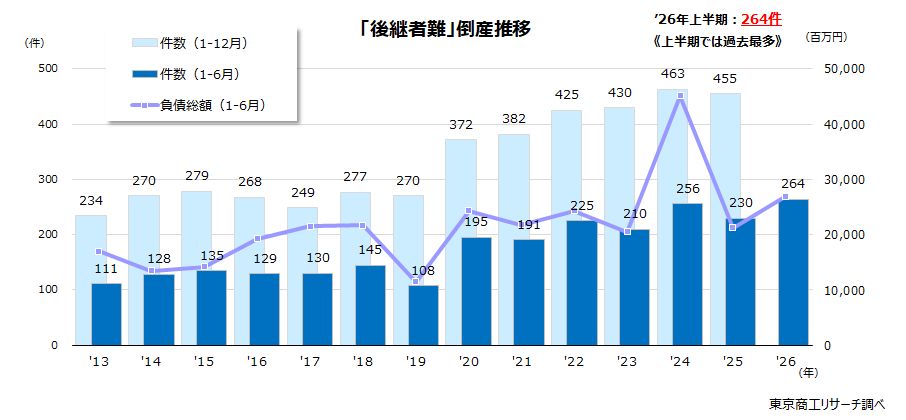

2023年度の「税金滞納」倒産 82件 コロナ禍後に急増、前年度比3.4倍に増加

2023年度「税金滞納」倒産

2023年度(4-3月)に「税金滞納(社会保険料を含む)」に起因する倒産が82件(前年度比241.6%増)と前年度の3.4倍に急増、コロナ禍後で最多を記録したことがわかった。

コロナ禍では、資金繰り支援の一つとして納税猶予が認められた。だが、経済活動が平時に戻り、通常の納税体制になっても、納税できない企業が少なくない。こうした税金滞納が一因となって、大企業から中小・零細企業まで倒産に追い込まれるケースが増加している。

企業は、法人税や消費税、事業税のほか、社会保険料などの納税が義務付けられている。だが、資金繰りに余裕がない企業は、納税資金を運転資金に流用するケースも少なくない。

企業が一定期間、納税が滞ると、関係省庁は金融機関や企業の取引先に取引照会通知を送る。その結果、金融機関や取引先に税金滞納が知られ、取引縮小や停止、現金決済を求められるケースがある。また、レピュテーションリスクに晒され、事業活動に支障を来し、業績悪化がさらに進む悪循環に陥りやすい。税金滞納の解消が見込めない場合、最終的に債権や資産が差し押さえられ、事業継続が困難になる。

税金を滞納する企業は意図的なケースを除き、もともと資金繰りに余裕がなく金融機関からの新たな資金調達も難しい企業が多い。そこに物価高や人件費上昇などが経営を直撃しており、「税金滞納」倒産がさらに増加することが危惧される。

※本調査は、2023年度(2023年4月-2024年3月)の全国企業倒産(負債1,000万円以上)のうち、「税金滞納」関連をまとめて集計・分析した。

「税金滞納」倒産82件、コロナ禍以降で最多

2023年度(4-3月)の「税金滞納」が一因となった倒産は82件(前年度比241.6%増)で、前年度の24件から3.4倍に急増した。2014年度以降では、2018年度の83件に次いで2番目の多さだが、コロナ禍以降の2020年度以降では最多を記録した。

コロナ禍の資金繰り支援として、特例で1年間の納税猶予が認められた。経済活動が平時に戻ると猶予期間はなくなり、通常通りの納付が求められる。だが、コロナ禍が収束に向かうに従い、円安、原材料や資材、光熱費の価格上昇に加え、人件費上昇などのコストアップが企業の負担になっている。

このため、資金繰りに余裕を欠く企業は税金納付に資金を回せず、その結果、滞納で債権や資産の差し押さえを受け、事業継続が困難になる。特に、社会保険料は労使折半で負担しており、徴収が厳しいとの声もあるが、徴収にあたっては企業に寄り添った支援も必要だろう。

")

【産業別】金融・保険業を除く9産業で増加

産業別は、10産業のうち、金融・保険業を除く9産業で前年度を上回った。最多がサービス業他の22件(前年度比175.0%増)で、3年連続で前年度を上回った。次いで、卸売業の13件(同160.0%増)、製造業の11件(同266.6%増)、運輸業の10件(同150.0%増)と続き、4産業で件数が10件以上になった。

前年度は発生がなかった農・林・漁・鉱業2件、小売業8件、情報通信業4件と、幅広い産業で「税金滞納」倒産が発生した。

「税金滞納」倒産 産業別")

【負債額別】1億円以上が半数以上を占める

負債額別は、1億円以上が44件(前年度比266.6%増)で、2年連続で前年度を上回った。構成比は53.6%(前年度50.0%)だった。このうち、「1億円以上5億円未満」が24件(前年度比118.1%増)で2年連続、「5億円以上10億円未満」が12件(同1100.0%増)で4年ぶりに、それぞれ前年度を上回った。また、「10億円以上」が8件で、2年ぶりに発生した。

負債1億円未満は、全国企業倒産(年度)では7割以上(構成比74.2%)を占めるが、「税金滞納」倒産では半数に満たず、負債額レンジに偏りは見られなかった。

「税金滞納」倒産 負債額別")

【資本金別】1千万円以上5千万円未満が約4割

資本金別は、「1千万円以上5千万円未満」が31件(前年度比210.0%増)で、2年連続で前年度を上回った。構成比は約4割(構成比37.8%)を占めた。次いで、「1百万円以上5百万円未満」が24件(前年度比200.0%増)、「5百万円以上1千万円未満」が14件(同600.0%増)と続く。

また、「1億円以上」(同300.0%増)と「5千万円以上1億円未満」(前年度ゼロ)で各4件と、大企業から中小・零細企業まで幅広く発生した。

「税金滞納」倒産 資本金別")