2023年「ゾンビ企業って言うな!」 ~ 債務・利払い負担が重く、収益改善が難しい企業たち ~

2022年の企業倒産は6,428社(前年比6.6%増)、休廃業・解散は4万9,625社(同11.8%増)だった。倒産は3年ぶり、休廃業・解散は2年ぶりに増加した。倒産と休廃業・解散がそろって増加した事に、与信担当者は「いよいよ来たか」と警戒感を高めている。

コロナ禍で矢継ぎ早に打ち出された支援策は、企業の資金繰りを下支えし、事業継続の決断を先送りした。その後、給付や貸付型の支援策は段階的に縮小され、2023年4月には最長3年猶予されていたゼロ・ゼロ融資(実質無利子・無担保融資)の利子補給も順次、終了する。低利の融資制度などが受け皿として整備されているが、収益と成長を伴わない企業は遠くない将来、事業の在り方と真剣に向き合わざるを得なくなる。

企業動態をみるため、東京商工リサーチ(TSR)は昨年2月、「ゾンビ企業って言うな!」と題した特別記事を公表。国際決済銀行(BIS)基準に基づく「ゾンビ企業率」は、コロナ禍でもリーマン・ショック直後より低位にあることを明らかにした。

それから1年。支援策の縮小と経済活性化の動きは企業活動にどう影響したのか。

ゾンビ企業率、過去2番目の悪化

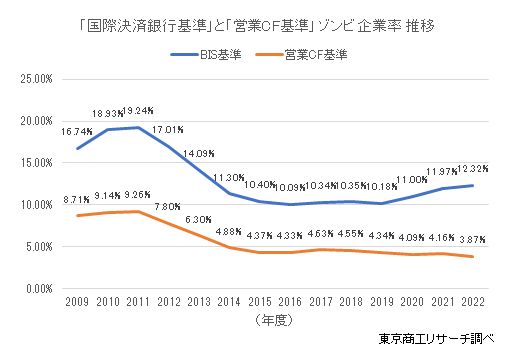

BISは「ゾンビ企業」の定義を、「設立10年超で3年以上にわたってインタレスト・カバレッジ・レシオ(利払いに対する営業利益+受取利息・配当金の比率)が1を下回る企業」としている。TSRは自社で保有する企業データベースを活用し、3年連続でインタレスト・カバレッジ・レシオが判明した企業数(設立年を問わず)を分母、「BIS基準」に当てはまる企業数を分子として「ゾンビ企業率」を算出した。

算出に当たっては、前回より対象範囲を広げ、TSRが財務データを保有する全ての企業を対象にした。決算年度ごとに変動はあるが、分母の企業数は概ね20万~30万社だ。

今回、最新データを基にした分析では、2021年度(4-3月)の「BIS基準」の「ゾンビ企業率」は11.97%で、前年より0.97ポイント上昇した。上昇幅は、リーマン・ショック以降では2010年度(2.19ポイント増)に次ぐ、2番目だ。2022年度は決算未確定の企業もあるため参考値だが、12.32%とさらに上昇した。

昨年の分析と同様に、数値を精緻に見た。BIS基準は、主に損益計算書(PL)を分析の拠り所にして、貸借対照表(BS)やキャッシュフロー(CF)の数値は反映されていない。日本は経営陣に対する債務整理や抜本再生への強制力が海外より弱い面もあり、BSがどれだけ毀損しようとキャッシュが底を尽かない限り、事業を継続できるケースもある。このため、分子を「営業利益+受取利息・配当金」ではなく、営業CF(簡便法)に変えて分析した。事業活動で生み出すキャッシュが恒常的に利払い負担を下回っている場合を「ゾンビ企業」と仮定する分析だ。それによると、2021年度は4.16%で、前年より0.07ポイント増加した。参考値だが、2022年度は3.87%だった。

「BIS基準」の2021年度は前年比0.97ポイントと大幅に増加し、「営業CF基準」は0.07ポイントの増加にとどまった。2021年度はコロナ禍初期で対面型サービス業を中心に、営業に大きな支障が生じ、サプライチェーンの混乱で生産や建設現場への影響も甚大だった。こうした本業での赤字で、BIS基準の「ゾンビ企業率」が大幅悪化に繋がったとみられる。

一方で、営業CFは税引き前当期利益を出発点に算出する。コロナ禍初期に資金繰り支援で大きな役割を果たした「持続化給付金」は営業外収益、または特別利益で計上している企業が多く、押し上げ(+)要因になる。また、経済活動の停滞に伴う売掛金や棚卸資産の減少も「営業CF基準」の「ゾンビ企業率」上昇の抑制に影響した可能性がある。

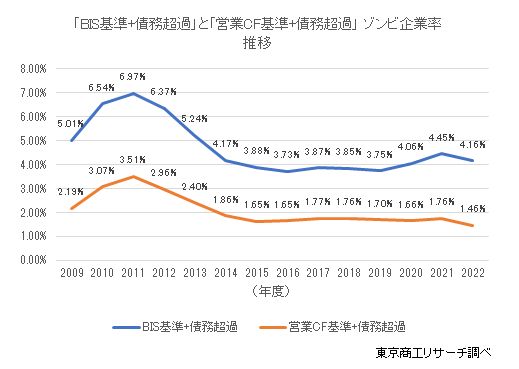

「債務超過」基準も悪化

上記2つの基準で「ゾンビ企業」と判定された企業が、期末時点で債務超過であるかも加味した。未上場企業には時価会計は浸透しておらず、再生局面などでの財務デューデリジェンス(DD)で資産内容が大きく変動する点には留意が必要だが、銀行審査や与信判断の現場では、今でも重要な指標だ。

分析によると、2021年度の「BIS基準+債務超過」は4.45%(前年比0.39ポイント増)、「営業CF基準+債務超過」は1.76%(同0.10ポイント増)だった。2022年度(参考値)は、それぞれ4.16%、1.46%だ。

2021年度の「営業CF基準」と「営業CF基準+債務超過」を比較すると、「ゾンビ企業率」には2.4倍程度の差が生じているものの、2020年度からの増加率は「営業CF基準+債務超過」が上回っている。本業でのキャッシュ創出力が乏しい企業は債務超過に転落しやすく、債務超過の場合はキャッシュ創出力を改善しにくいスパイラルに陥っている企業が、これまでよりも増加している恐れがある。ウィズコロナ、ポストコロナを見据えるなかで、過去の債務が足かせとなり、設備投資や事業再構築が出来ない状況を示していると捉えることも出来る。コロナ禍で経営課題に急浮上した「過剰債務」への対応が急務であることを物語っている。

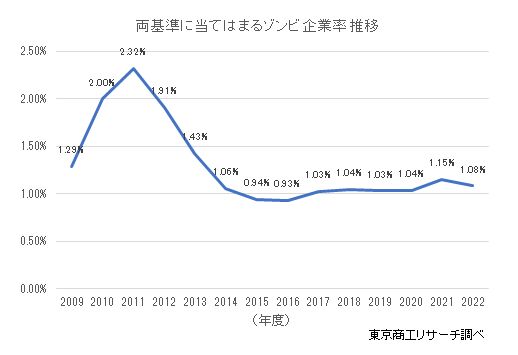

最も厳しい基準では過去3番目の増加率

さらに、「BIS基準+債務超過」と「営業CF基準+債務超過」の両基準に当てはまる企業の割合も算出した。2021年度は1.15%(前年比0.11ポイント増)、参考値の2022年度は1.08%だった。

今回の分析で、最も厳しい基準での2021年度の「ゾンビ企業率」は1.15%ということになる。0.11ポイントの増加は2009年度以降で3番目の高水準だ。過去のワースト1、2は、それぞれ2010年度(0.71ポイント増)、2011年度(0.32ポイント増)でリーマン・ショックの影響が色濃かった時期だ。増加幅は当時より低位だが、看過できない状況ともいえる。

大幅悪化の業種も

最も厳しい基準での「ゾンビ企業」の業種について分析した。2022年度は決算未確定も多く、2020年度と2021年度を比較した。

両年度で「ゾンビ企業率」が最も高かったのは「織物・衣服・身の回り品小売業」だった。2021年度は2.74%、前年度(1.15%)から大幅に悪化し、唯一2.5%を超えた。コロナ禍で外出控えやリモートワークへの移行などによる影響を大きく受けた業種でもある。

誤解を恐れず表現すると、営業利益が精彩を欠く上に、利払い負担も重く、本業で十分にキャッシュを創出できずに債務超過に陥った企業が2.5%を超えていることになる。

業種特性上、トレンドに影響されやすい在庫や発注品は不良資産となりかねず、財務DDの際に資産は大きく減価される恐れもある。

小売店が倒産したり、抜本再生に伴う商取引債務のカットが実施されると、卸や製造業者にも影響が及ぶ。こうしたことも念頭に、アパレル関連業への支援は横断的な取り組みが必要ともいえる。

2021年度の上位には、そのほか「宿泊業」や「教育,学習支援業」、「飲食業」など対面型サービス業が並ぶ。いずれも「ゾンビ企業率」は前年よりも悪化し、コロナ禍の支援は一時的かつ緊急避難的な側面にとどまったことを意味する。今後、取り組みの加速が予想される伴走支援では、安易に同業種間での中長期的な経営計画を「コピペ」するのではなく、実態に即したひざ詰めの議論が必要になる。

ゾンビ企業って言うな!

2021年度の「ゾンビ企業率」は、定義が緩い「BIS基準」で11.97%、最も厳しい基準で1.15%だった。経済センサスの企業数(358万社)を基にすると、日本には4.1万~42.8万社の「ゾンビ企業」が存在することになる。「ゾンビ企業率」の算定で分母の企業数の設立年を不問としているため、掛け合わせる母集団(358万社)の設立年は加味していない。

ただ、定義が定まらない「ゾンビ企業」の数を推定し、それを声高に叫ぶことにどれほどの意味があるのか。企業支援の枠組みは「コロナ後の成長」へ移行し、経営の自立(自律)・自走が求められている。一方で、「支援漬け」で過剰債務を誘発した責任はどこにあるのか。

「うちはゾンビ企業ではない。抜本再生の必要はない」、「ゾンビ企業と言うな」と考える経営者は多い。政治や行政は、過去の支援策の副作用を顧みない。そして、再生実務家の一部では「再生案件バブル」と、現状に湧く風潮すら垣間見える。

また、事業再生を語る場面では、「ゾンビ企業に関連したキャッチーな数字」を求め、それに迎合する動きもある。数字に踊らされることほど、滑稽なことはない。「再生ビジネス」の影で苦しむ経営者にはどう寄り添えばいいのか。

ゾンビ企業って言うな!――。

安易なラベリングは問題の本質と責任を、現実から遠ざける。