GC・重要事象企業189社のKAM開示は322件 ~ 2021年度本決算、GC・重要事象記載上場企業の 「監査上の主要な検討事項(KAM)」調査~

上場企業は、2021年3月期決算から監査人が注意した項目を示す「監査上の主要な検討事項(KAM:Key Audit Matters)」を有価証券報告書の監査報告書に記載することが義務化された。

2022年3月期決算で制度がスタートし1年を経過したが、2021年度(21年4月期~22年3月期)本決算で「継続企業の前提に関する注記(ゴーイングコンサーン注記)」(以下、GC注記)を記載、または事業継続に重要な疑義を生じさせる事象がある場合の「継続企業に関する重要事象」(以下、重要事象)を記載した上場189社を対象に、KAM内容を調査した。

東京商工リサーチ(TSR)では、開示内容を独自に10項目に分類した。今回対象にした189社の開示件数は合計322件で、最多は「固定資産の減損や評価」の87件(構成比27.0%)だった。

次いで、「継続企業の前提に関する評価」などが86件(同26.7%)で、売上などの収益認識や繰延税金資産の回収可能性など、業績処理に直結する内容が上位を占めた。

企業別で開示項目の最多は、(株)DDホールディングス(TSR企業コード:296331996、東証プライム)と(株)EduLab (TSR企業コード:014439875、東証グロース)で各5項目。

次いで、4項目が3社(構成比1.5%)、3項目は25社(同13.2%)で、継続企業に関する事項以外で検討項目の開示がなかったのは5社(同2.6%)だった。

KAMは、「監査の過程で監査役等と協議した事項の中から、当年度の財務諸表の監査において、職業的専門家として特に重要であると判断した事項」(日本公認会計士協会 監査基準委員会報告書)について、財務リスクなどの検討が行われる。

- ※本調査は、全証券取引所の2021年度(21年4月期~22年3月期)本決算の上場企業でGC注記、重要事象が記載された189社を対象に有価証券報告書の監査報告書を基に集計した。検討事項のカウントは、連結決算企業では連結の監査報告書記載の項目、単体決算企業は単体の監査報告書の項目をカウントした。

※上場の市場は、東証(プライム、スタンダード、グロース)、名証(プレミア、メイン、ネクスト)、札証、アンビシャス、福証、Q-Boardを対象にした。

GC注記、重要事象記載の上場企業189社が322件のKAMを開示

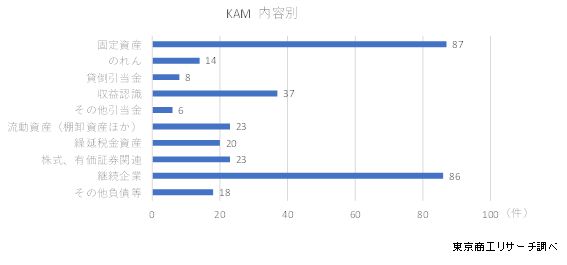

2021年度決算でGC注記、重要事象を記載した上場189社のKAMの開示内容を、①固定資産の減損や評価、②のれんの評価、③貸倒引当金の評価、④収益認識、⑤その他引当金、⑥棚卸資産など流動資産の評価、⑦繰延税金資産、⑧株式や有価証券などの評価、⑨継続企業についての記載、⑩その他、に分類した。

開示内容の最多は、固定資産の減損、評価で87件(構成比27.0%)。次いで、継続企業についての記載で86件(同26.7%)だった。以下、売上などの収益認識37件(同11.4%)、棚卸資産など流動資産の評価と株式、有価証券などの評価が各23件(同7.1%)と続く。

検討項目数 DDホールディングスとEduLabの5項目が最多

検討項目数では、DDホールディングスとEduLabの5項目が最多だった。DDホールディングスは「店舗等に係る固定資産の減損の兆候の把握及び認識の判定に関する判断」など5項目。EduLabは「会社の連結子会社(株式会社教育測定研究所)が特定の顧客と共同して実施したテストセンター取引について会計処理の修正が必要となる取引が適切に識別・修正されているかどうかに関する判断」など不適切会計をめぐる検討項目など5項目だった。

次いで、4項目の検討は3社(構成比1.5%)、3項目は25社(同13.2%)、2項目は71社(同37.5%)、1項目は83社(同43.9%)だった。検討項目の開示がなかったのは5社(同2.6%)だった。

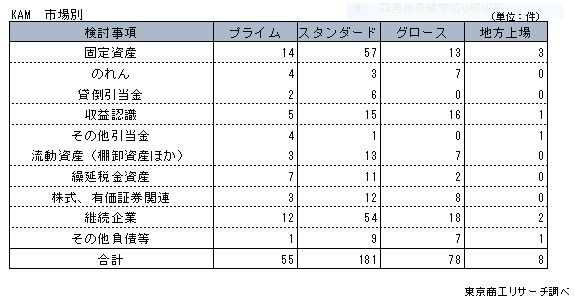

市場別 東証スタンダードが181件を記載

市場別では、「東証スタンダード」が181件(構成比56.2%)で最も多かった。次いで、「東証グロース」の78件(同24.2%)、「東証プライム」の55件(同17.0%)と続く。

東証スタンダードは固定資産、継続企業についての記載数が多く、東証グロースでは継続企業や収益認識、東証プライムでも固定資産、継続企業に関する記載が多かった。

2022年8月5日、バイオベンチャーのテラ(株)(TSR企業コード:296045896、東証スタンダード)が破産した。テラはGC注記の記載が続き、2021年12月期の監査人の監査報告書でも継続企業の前提に関する重要な不確実性が記載されていた。また、売上高の実在性についても、「新規事業を所管する部署で実態のない売上計上や売上の前倒し計上を行うリスクがある」として、「監査上の主要な検討事項(KAM)」を記載していた。

KAMは、監査人が決算書類を適正と判断した企業でも不正会計の発覚が相次いだことから、2021年3月期から開示が義務化された。これまで発覚した不正会計は、様々な手法がブラックボックスに閉ざされていた。

KAMの導入で、監査の重点項目や協議のプロセスが開示され、より監査の透明性が高まることが期待されている。

KAMの導入で上場企業は監査人との議論を重ねることが必須となった。その分だけ負担感は高まるが、ステークホルダー(利害関係者)への説明責任が必要となる。

対話の促進で投資家はもちろん、経営陣と監査役、監査法人との間で互いの理解度を高め、財務面の解決すべき優先事項が明確となることが期待される。

依然、上場企業の不適切会計の発覚が続くが、KAMによる課題の洗い出しが不正会計の未然防止や削減にどこまで機能するか。また、KAMが企業のガバナンス向上にどれだけつながるか、今後の動向が注目される。