建設業のコロナ関連破たん、ジワリと増勢をたどる

「新型コロナウイルス」関連破たんが1,000件(負債額問わず)を突破した。このうち、負債1,000万円以上の破たんは980件(2月8日午前11時現在)を占めるが、ここにきて建設業者の破たんが目立ってきた。

経営破たんした業種別では、飲食業(175件)、アパレル関連(89件、製造・販売)に次いで、建設業は80件と3番目に多い。インバウンド消失などで、破たんが続出した宿泊業の65件を上回っている。特に、2020年12月には最多の19件が発生、増勢ペースを強めている。

大都市圏で大型の再開発、地方では公共工事の需要を取り込み、活況を呈してきた建設業界だが、完工ラッシュを迎えピークアウトも見えてきた。こうしたなかで巻き起こったコロナ禍は、建設業界にどのような地殻変動をもたらしているのか。

新型コロナの直撃で売上が消失した飲食業や小売、観光産業などに比べ、建設業への影響はこれまで少なかった。当初こそ中国の資材製造が混乱し、建材などを調達できず工事がストップする事態も発生したが、中国国内が落ち着くと、次第に沈静化した。

東京商工リサーチが毎月実施しているアンケート調査でも、2020年5月調査で「(新型コロナの影響を)すでに受けている」とした企業は、全業種平均78.7%に達したが、建設業は54.4%と10産業中最も低く、唯一の50%台にとどまっていた。

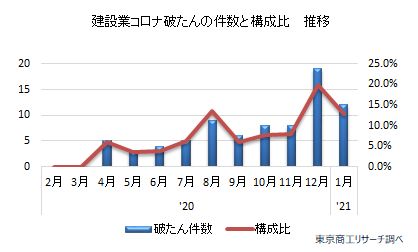

建設業のコロナ関連破たんは2020年2月、3月は発生ゼロ、4月に初めて5件発生し、11月までは月間10件未満で推移していた。

ところが、12月に最多の19件が発生、同月はコロナ関連破たん全体の19.8%と約2割を占めた。2021年1月も12件が発生した。飲食業などに比べ注目度は低いが、ここにきてジワリと増勢をうかがっている。

小規模倒産が増加

最近の建設業のコロナ破たんの原因で、最も多いのが受注案件の延期や中止などによる事業環境の悪化だ。

コロナ禍で予定していた工事が中止となったり、新規受注を獲得できず経営が悪化するケースが大半を占める。負債額別では5億円未満が約9割。従業員別でも10人未満が約8割と、小・零細規模の企業が圧倒的に多い。

ただ、長引くコロナ禍のなかで、建設業の事業環境だけが激変したわけでもない。

大手ゼネコンなどと取引が多い鉄鋼商社では、「長期的には企業の設備投資や、働き方の変化でのオフィス需要が気になるが、現状は『無風』状態で、取引量に大きな変化はない」、「再開発案件は一服感があるが、ある程度織り込み済み。代わって各地で物流センターの建設案件などが好調で、見通しは悪くない」との声が聞かれる。少なくともコロナの影響で再開発などの大型工事が頓挫したという事例はまだないようだ。

ゼネコンはピークアウト後も緩やかと予想

コロナ以前の主要上場ゼネコン55社の2020年3月期末の繰越工事残高は、16兆5,910億円(前年比2.5%減)で、7期ぶりに前期を下回った。

リーマン・ショック後、順調に回復した利益率も、2017年頃から伸び率の鈍化が顕著で、2019年3月期には下降に転じた。人手不足で労務費が上昇し、コストアップ吸収が難しくなっている点が課題だった。

とはいえ、55社の営業利益率を比較するとリーマン・ショック直後の2010年3月期の営業利益率1.21%に対し、2020年3月期は7.35%と、各段に高い利益率を維持している。

2020年東京五輪に向かって建設中の物件が次々と完工し、ピークアウト感はあるが、五輪後の工事案件も積みあがっている。下降の角度は緩やかなものになる、というのが業界の共通認識だ。

工事減少で受注消失と競合激化の可能性

大手はそれなりに好調を持続しているが、小規模業者のコロナ関連破たんは増えている。そこには両者が手掛ける工事の規模、質の違いがあると言えそうだ。

消費が減退すると、小売業やサービス業の新規オープンやリニューアル工事の需要は減少する。業績悪化で数百店規模の店舗閉鎖に踏み切る飲食チェーンが相次ぐが、店舗閉鎖の影響は内装や厨房設備などを請け負う工事業者に波及する。

コロナ禍で、比較的小規模の工事案件を中心に計画の見直し、取りやめが頻発している。そのシワ寄せを受けているのが経営体力の乏しい小・零細の建設業者という構図だ。

また、公共工事をメインとする建設業者が倒産したケースでは、「コロナ禍の影響で民間工事の受注が落ちてきた業者が、軒並み公共工事の入札に積極参加し、競争が激化した」ことも原因の一つだった。

今後、工事案件が減少すると、業者間でのパイの奪い合いがさらに激しくなる。かつての受注単価のたたき合いが再現することも危惧される。

大手ゼネコンを頂点に、全国にすそ野が広がる建設業界。新型コロナ感染拡大から1年を経て、末端の小規模業者の経営難が表面化してきた。金融機関の対応は、リスケ(返済猶予)に応じても、過剰債務の企業には新規貸出などで厳しくなることも予想される。今後は、次第に規模が大きい業者に波及する可能性を残している。

消費や雇用をはじめ、経済へのコロナ禍の影響が長引くと、巡り巡って建設投資に跳ね返り、多くの建設業者に影響が及ぶ。

こうした現象はコロナ禍の影響が二次的、三次的に種々の業種に広がっていることを裏付ける。直接的に売上が消失した企業だけでなく、あらゆる業種や業界に対応した包括的支援が必要になっていることを示唆している。

(東京商工リサーチ発行「TSR情報全国版」2021年2月9日号掲載予定「WeeklyTopics」を再編集)