2020年3月期決算「上場ゼネコン55社 業績動向」調査

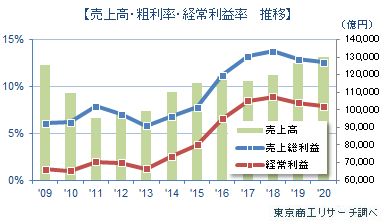

主要上場ゼネコン55社の2020年3月期(単体)の売上高合計は、12兆9,868億円(前期比2.3%増)で3期連続で増加し、リーマン・ショック以降の12年間で最高を記録したことがわかった。東京五輪・パラリンピックを控え、完工ラッシュを迎えた都市部の大型再開発や、活発な民需が寄与した。ただ、伸び率は前期(同6.1%増)から3.8ポイントダウンと大幅に落ち込んだ。

一方、利益面は高水準を維持したが、売上総利益から最終利益までいずれの利益も2期連続の減益に終わった。高止まりの資材価格、人手不足に伴う労務費上昇などのコストアップが減益要因となっている。

2020年3月期の受注高は前期比1割減と4期ぶりに減少、期末時点の繰越工事残高も2013年3月期以来、7期ぶりに前期を下回るなど、受注の減速が際立った。

これまで活発な工事需要が押し上げてきた建設業界も、ピークアウトの兆しが鮮明になった。さらに新型コロナウイルス感染拡大に伴いインバウンドが消失し、企業の設備投資の見直しや、中長期的なオフィス需要の減退など、新たな不安要素が浮上し、先行きは流動的な状況だ。

リーマン・ショック後の低迷期を脱し、建設業界は活発な民需、公共投資で好調を維持してきたが、転換点を迎えたようだ。牽引役を務めた大手ゼネコンの業績も、赤字転落の企業こそないが、成長性に陰りがみえてきた。

- ※本調査は、2009年3月期から2020年3月期までの決算期を対象に、連続比較が可能な上場ゼネコン55社の単体ベースの業績(売上高・売上総利益・営業利益・経常利益・当期純利益など)を集計、分析した。

売上高はリーマン・ショック後で最大も、2期連続の減益

上場ゼネコン55社の2020年3月期(単体)の売上高合計は12兆9,868億円で、前期(12兆6,901億円)より2.3%(2,967億円)増加した。増収は2018年3月期以降、3期連続となったが、増収率はリーマン・ショック後の2009年以降、増収した8年間の中では最も低い水準だった。

利益は、売上総利益(以下、粗利)が1兆6,368億円(前年比0.1%減)、営業利益が9,553億円(同3.5%減)、経常利益が1兆246億円(同1.9%減)、当期純利益が7,310億円(同0.4%減)だった。2019年3月期と比較すると、利益は高い水準を維持しているとはいえ、いずれの利益段階でも2期連続の減益を強いられた。

各利益のなかで最も減少率が大きかったのは、本業の儲けを示す営業利益(前期比3.5%減、355億円減)だった。資材高騰や外注費に加え、人件費などの販管費の負担もコストアップに繋がり、本業面で稼ぐ力の頭打ちがみられる。

利益率は2期連続で下降

売上高に対する各利益率(粗利、営業利益、経常利益、当期純利益)は、いずれも前期を下回った。粗利率は12.6%で、前期(12.9%)より0.3ポイント下降した。また、営業利益率は7.3%(前年7.8%)、経常利益率は7.8%(同8.2%)、当期純利益率は5.6%(同5.7%)と、2019年3月期に引き続き、2期連続ですべての利益率が前期を下回った。

利益率はリーマン・ショック以降、順調に回復したが、2017年頃から伸び率の鈍化が顕著となり、2019年3月期にはついに下降に転じた。

リーマン・ショック後との比較では、依然として高い利益率を維持しているとはいえ、資材の高止まりや人手不足に伴う労務費の上昇が続き、売上の伸びに対してコストアップ吸収が難しくなっている。

受注高1割減、期末繰越工事残高は7期ぶりに減少

2020年3月期の受注高は12兆1,863億円で、前期比では1割減(10.8%減)と大幅に減少した。減少したのは、2016年3月期以来、4期ぶり。

また、2020年3月期末の繰越工事残高は16兆5,910億円(前年比2.5%減)で、2013年3月期以来7期ぶりに前期を下回った。

停滞感が出てきた受注状況を背景に、2021年3月期はリーマン・ショック以降の11年間で最高を記録した2020年3月期から一転、減収に転じる可能性が高まっている。

右肩上がりだった建設需要だが、東京五輪・パラリンピックに合わせた案件が次々と竣工し、一服感がみられる。今後の大型工事は、リニア関連工事などに期待がかかるが、関係各所との調整が進まず、工事の遅滞など先行きは流動的な部分を残している。

7月以降、新型コロナ感染者数が再び増加に転じるなど流動的で、民間投資は計画の見直しや延期も現実味を帯びている。こうしたなかで、今後は公共投資の動向が業界を左右するポイントになるだろう。

【売上高】

上場ゼネコン55社で、売上高トップは清水建設の1兆4,176億円。次いで、大林組、大成建設、鹿島建設のスーパーゼネコン4社が1兆円企業で続き、いずれも増収だった。

5位の長谷工コーポレーションは前期の大幅増収(12.2%増)の反動で2020年3月期は前期比5.8%減と大幅減。

このほかの上位10社では前田建設工業(前期比3.4%減)が減収で、8社が増収を達成した。

上位10社のうち、増収率トップは西松建設(11.9%増)で、土木・建築部門ともに大型工事が順調に進捗した。

【増収率】

増収率トップは、北関東が地盤の佐田建設の前期比29.6%増(236億円→306億円)。消費税増税前の駆け込み需要などが寄与し、期末にかけ完工高を伸ばした。

2位は熊谷組(前期比14.6%増)、3位は新日本建設(同12.6%増)が続き、6位の鉄建建設(同11.0%増)までが前期比10%超の大幅増収を果たした。

【粗利率】

粗利率は、ライト工業が19.5%(前期19.7%)で、前期の2位からトップになった。法面や地盤改良などの特殊土木工事を得意とし、高い収益力を誇っている。2位も特殊土木工事に強い日特建設の18.3%、3位は前期トップの新日本建設の17.3%が続く。

トップ10社中、5社が前期の粗利率を下回り、高収益体質の企業でも利益率の低下傾向がみられた。

【粗利率改善企業】

粗利率の改善が最も高かったのは、基礎工事を主力とするテノックスで、3.4ポイント改善した。前期に追加原価として計上した施工不具合の関連費用がなくなり、粗利率の大幅改善につながった。

以下、日本基礎技術、東亜建設工業と続き、1ポイント以上の改善は8社(構成比14.5%)だった。

粗利率の改善は、55社のうち25社(構成比45.4%)にとどまり、半数以上のゼネコンで粗利益率が悪化した。