てるみくらぶ、債権者集会で山田社長は何を語るか

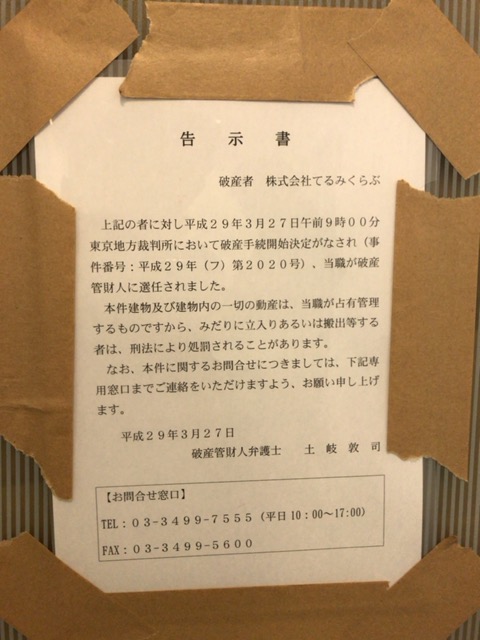

海外旅行客など9万人を巻き込んだ中堅旅行業の(株)てるみくらぶ(TSR企業コード:296263001、東京都)。東京地裁から破産開始決定を受け、すでに半年以上が経過した。

マスコミでも大きく取り上げられた倒産騒動だが、涙の記者会見を最後に表舞台から姿を消した山田千賀子社長の行方はベールに包まれている。

「てるみくらぶグループ」の債権者集会が11月6日、午後2時から都内で開かれる。山田社長は出席するのか。債権者の前で何を語るのか。債権者集会を前に、再びてるみくらぶが注目を集めている。

債権者集会に山田社長の出席は・・・

てるみくらぶグループの問い合わせ窓口は、「債権者集会の当日は債権者が多数集まることが予想される」という。一般債権者だけでも3万6,046件。数名から数十名のグループ旅行は1件にカウントされるため、実際の被害者(債権者)はこの数倍にのぼる。

山田社長の出席を窓口担当者や申請代理人の弁護士に尋ねると、「一般論として」と前置きしたうえで「債権者集会に代表が出席するのは義務だ。おそらく出席するだろう」と答えた。常識的には山田社長が債権者集会で債権者へ謝罪し、経緯を説明することになるだろう。

東京商工リサーチ情報部では、この間、関係者を通じ山田社長にインタビューを申し込んできたが、11月1日現在、返答はない。

てるみくらぶの前身企業も経営破綻

てるみくらぶは、2014年9月期から実際は営業赤字に陥っていたとみられる。だが、売上原価や販売管理費を過少計上し、決算上は利益を確保していた。粉飾決算を取り繕ったとみられても仕方がない操作だ。

取引銀行などの信用低下を避けるため粉飾を続けたのだろう。だが、山田社長の過去をたどると別の一面もみえてくる。

手元に10年以上前のある裁判の判決文がある。2007年5月、てるみくらぶの前身企業で旅行業を手掛けていたアイ・トランスポート(株)(TSR企業コード:291884504、休眠中、以下アイ社)と山田社長らを相手取った訴訟の東京高裁の裁判記録だ。原告はサービサー(債権回収会社)で、山田社長の「黒歴史」ともいえる過去が隠されている。

裁判は、アイ社の取引銀行から債権を譲り受けたサービサーが、その債権の残額を請求したものだ。被告となったアイ社と山田社長らは不動産の売却後に残った債務を自然債務(返済義務のない債務)と主張した。

アイ社と山田社長は一審の東京地裁で敗訴し、続く東京高裁も控訴を棄却した。注目すべきは、東京高裁が指摘した判決の内容だ。

「アイ社は10億円を超える借入があった。しかし、1992年秋ごろに返済が困難となり、1994年ごろに不動産を売却して貸金債務の返済を求められた。1995年3月以降、本社ビル(当時)などを任意売却して借入金の返済に充てていた。山田社長の自宅不動産は債権者からの申し立てにより競売された」(判決文)という。

アイ社は資金繰りが悪化し、本社だけでなく代表自宅も手放さざるを得ない苦境に陥った。その時のアイ社の不適切な会計処理を指摘している。

判決文では、アイ社は「担保不動産が売却されると銀行に対する貸金債務が毎年免除されるような会計処理をしていた」と記載されている。

裁判資料の大半は処分され詳細は不明だが、原告である被控訴人は「債務免除の手続きをされていない。決算書の記載(免除益)を指示することもない」と述べている。

アイ社と山田社長は、貸金債務が合計15億2,976万円あった。これに対し、独自の判断で売却後の債務免除益を16億2,654万円計上した。不動産の売却後に残った借入金を自然債務とし、返済の必要はないと解釈したのかも知れない。裁判では「巨額の債務を免除することはない」。また、「控訴人会計処理は控訴会社が独自に行ったというほかなく(そもそも銀行が本件貸金債権を譲渡した事実を無視して作成されている。)控訴人らの上記の主張を認めるに足りる証拠は存しない」と棄却の理由を説明している。

こうしたことから「免除益」として利益をかさ上げし、粉飾決算とも思しき決算処理をしていた疑義が生じている。

粉飾と疑われる手法で決算を取り繕い、事業拡大を続けた「てるみくらぶ」。取引銀行への融資申し込みに虚偽の説明はなかったか。破綻することを知りながら募集を続けていたのか。疑問をあげるときりがない。債権者集会で破産管財人や山田社長の口から、答えが語られることが期待される。

山田社長は前身企業のアイ社で資金繰りが破綻し、自宅を競売され、不適切な会計処理を行っていた。10年前と同じような手法をてるみくらぶでも繰り返していた。

旅行を台無しにされた一般債権者、債権が回収不能になった企業が集まる債権者集会。山田社長がどういう謝罪を述べるのか。被害者の憤りと悲しみは簡単には消えない。

TSR情報とは