2016年(1-12月)「自動車整備業」の倒産状況

2016年の企業倒産が26年ぶりの低水準で沈静化するなか、「自動車整備業」の倒産が2年連続で前年を上回り、増加ぶりが目立った。

「自動車整備業」の倒産は、個人経営の整備業者が約3割を占め、従業員数別でも5人未満が全体の76.0%と小・零細規模の企業が目立った。また、倒産にカウントされない「休廃業・解散」も過去10年間で最多を数えた。国家資格の自動車整備士の減少に加え、若者の自動車離れ、車の性能アップ、事業主の高齢化、後継者難など、取り巻く経営環境は厳しさを増している。

2016年の倒産75件、前年比20.9%増

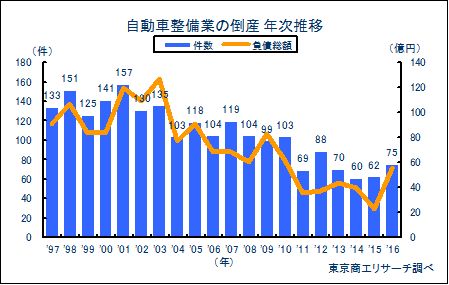

2016年(1-12月)の「自動車整備業」の倒産件数は、75件(前年比20.9%増、前年62件)で、2年連続で前年を上回った。

また、負債総額は55億8,900万円(同144.9%増、同22億8,200万円)で2.4倍増に膨らんだ。

内訳では、負債1億円未満が64件(前年比12.2%増、構成比85.3%)と、小・零細規模の企業倒産が中心だった。ただし、負債10億円以上の大型倒産が1件(前年ゼロ)発生したことで、2010年(61億9,900万円)以来、6年ぶりに年間で50億円を上回った。

個人企業倒産が前年比15.7%増、全体の約3割を占める

資本金別では、「1百万円以上5百万円未満」が26件(前年比13.0%増、前年23件)、「個人企業」が22件(同15.7%増、同19件)、「1千万円以上5千万円未満」が19件(同18.7%増、同16件)と続く。「1億円以上」が発生なし(前年ゼロ)だったのに対し、「個人企業」が全体の約3割(構成比29.3%)を占めたのが目立った。

また、従業員別では5人未満が57件(前年比3.6%増、構成比76.0%)と約8割に達し、小規模・零細企業の倒産が大半だった。

原因別、販売不振(業績不振)が最多

原因別では、「販売不振」(業績不振)が54件(前年比8.0%増、前年50件)で最も多かった。全体に占める構成比は7割(72.0%)に達し、同業他社との厳しい競争を物語った。

形態別では、事業消滅型の破産が61件(前年比19.6%増、前年51件)と全体の8割(構成比81.3%)を占めた。この一方で、再建型の民事再生法は1件(前年1件)だけで、いったん業績不振に陥った事業者では、事業再生が難しいことを浮き彫りにした。

地区別件数、9地区のうち6地区で増加

地区別では、全国9地区すべてで倒産が発生した。最多は近畿の22件(前年11件)で前年より倍増になった。次いで、関東15件(同18件)、中部12件(同11件)、中国7件(同4件)、九州6件(同5件)、東北4件(同4件)、北海道4件(同2件)、四国3件(同1件)、北陸2件(同6件)の順。前年比では、関東・北陸・東北を除く6地区で前年を上回った。

「休廃業・解散」は265件、過去10年間で最多

自動車整備業の2016年の「休廃業・解散」は265件(前年比6.8%増)で、2007年以降の10年間で最多となった。過去の推移では、2007年は156件だったが、その後は増勢をたどり、2013年に206件と初めて200件を突破し、以降も増加傾向が続いている。

なお、「休廃業」は、資産が負債を上回る「資産超過」での事業停止で倒産には集計しない。「解散」は事業継続を断念する点では倒産と同様だが、資産に余力を残して清算手続きをとるケースもあり、「解散」決議の段階では倒産に集計しない。いずれにしても、倒産ではないが「事業停止」する自動車整備業者が増えていることに変わりはない。

業界の課題、自動車整備士の減少

業界団体の「日本自動車整備振興会連合会」が2017年1月23日に公表した「平成28年度 自動車分解整備業実態調査」によると、総整備売上高は2年連続で前年度より減少した。

また、自動車整備士数は33万4,655人(前年度比5,344人減、1.5%減)で、5年連続で前年度を下回った。

自動車整備士は国家資格だが、最近は整備士養成の専門学校への入学者が減少するなど整備士の資格取得を目指す若者が減り、自動車整備業の従事者平均年齢は上昇している。

こうした若年層の自動車整備士離れの要因としては、長い残業時間や賃金の安さなどへの不満が多いことが影響しているとの指摘がある。

自動車整備業はメーカー系列のディーラー工場を除けば、小規模な「町工場」が主流だ。

国土交通省が2015年2月に公表した「自動車整備事業の将来展望に向けたビジネスモデルに関する事例調査について」では、「現在、55歳以上の事業主が全体の半数以上で、65歳超の事業主のうち4分の1は後継者不在であり、今後10年で1-2割の事業場が減少するものと考える」(自動車局整備課)と、自動車整備士の減少など、業界の厳しい先行きを懸念している。

最近の自動車業界での技術革新のピッチは早く、常に整備技術の高度化への対応が求められている。自動車整備業は、高度な技術を必要としない「車検ビジネス」中心から、高い技術力と診断力を備えた高収益の修理ビジネスに否応なく転換せざるを得なくなっている。

自動車整備業界は、技術革新や整備士の雇用など、これまでのビジネスモデルから時代が求める高度な業態に転換できるかが生き残りのカギになっている。このため当面は厳しい条件をクリアできない企業の淘汰や休廃業が続く可能性が高い。