2014年3月期決算 銀行114行「総資金利ざや」調査

銀行の収益源である利ざやの縮小に歯止めがかからない。2014年3月期決算では114行のうち6割にあたる74行で「総資金利ざや」が前年同期より縮小し、8行が「逆ざや」になった。

金利低下が続く中、資金需要の落ち込みと貸出競争の激化から銀行は本業で収益を上げにくい状況が浮き彫りになった。

- ※本調査は、銀行114行を対象に、2014年3月期決算で国内業務ベースの「総資金利ざや」を調査した。総資金利ざやは、「資金運用利回」-「資金調達原価」で算出した。資料は、有価証券報告書や決算短信の利ざや(国内業務部門)(単体)の項目から抽出した。

- ※2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の合併で発足した三井住友信託銀行は、過去データとの比較ができないため、調査対象から除外した。

- ※文中の▲は、マイナスを表す。

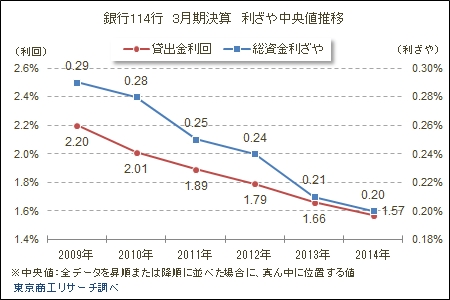

銀行の収益状況を示す「総資金利ざや」

銀行は本来、預金等で集めた資金を、貸出や有価証券などで運用し利ざやを上げることを「本業」としている。銀行の「総資金利ざや」は、貸出金や有価証券の稼ぐ資金運用利回から、預金や債券、コールマネー、借用金などの資金調達コストを差し引いた数値で、銀行の収益性を示す指標の一つである。数値がプラスだと資金運用で収益を上げ、マイナスは「逆ざや」で貸出や運用で利益が出ていないことを示している。

6割の銀行が「総資金利ざや」が縮小

2014年3月期の「総資金利ざや」は、前年同期比で114行のうち74行(構成比64.9%)が縮小、全体の6割を占めた。個別では、あおぞら銀行の0.15ポイント縮小(▲0.14→▲0.29%)を筆頭に、福井銀行0.13ポイント縮小(0.34→0.21%)、0静岡中央銀行0.10ポイント縮小(0.35→0.25%)、みずほ信託銀行0.10ポイント縮小(0.66→0.56%)の順だった。

一方、前年同期より「総資金利ざや」が拡大したのは34行(構成比29.8%)、同率が6行だった。個別では、北洋銀行の0.58ポイント拡大(0.23→0.81%)を筆頭に、新生銀行0.38ポイント拡大(▲0.09→0.29%)、三井住友銀行0.24ポイント拡大(0.20→0.44%)など。

総資金利ざやの「逆ざや」は8行

銀行114行の2014年3月期決算で、「総資金利ざや」がマイナスの逆ざやは8行(大手銀行3行、地銀4行、第2地銀1行)で前年同期より4行減少した。過去データでは、2009年が4行、10年1行、11年2行、12年8行、13年12行と推移してきた。

このように、「逆ざや」の銀行が高止まり傾向にある背景には、金利低下や銀行間の貸出競争が厳しさを増しており、銀行の本業収益での低迷を映し出している。

業態別 地銀と大手銀行の7割で「総資金利ざや」が縮小

業態別では、地銀で「総資金利ざや」が縮小したのは64行のうち47行(構成比73.4%)、第二地銀が41行のうち20行(同48.7%)、大手銀行が9行のうち7行(同77.7%)だった。

地銀と大手銀行では7割の銀行で「総資金利ざや」が縮小し、金利競争など厳しい経営環境を物語っている。

114行のうち111行で「貸出金利回」が低下

2014年3月期の「総資金利ざや」のうち、「貸出金利回」は前年同期より縮小が114行のうち111行(構成比97.3%)に達した。調達金利の低下にも関わらず、ほとんどの銀行が貸出の鈍化と金利競争に巻き込まれて貸出金利回が低下し、本来業務での収益確保に腐心する構図ができつつあるようだ。

銀行の収益源である「総資金利ざや」は年々縮小を続けている。日銀による積極的な金融緩和が市場金利の低下を招き、これに伴い貸出金利も下がり、銀行が国内貸出だけで利ざやを稼ぐことは難しくなっている。関係者からは「貸出金残高の積み上げで補えないほど、金利低下の影響は大きい」との声も出ている。

ここにきて地銀同士の経営統合の動きが相次いでいるが、この背景にも地域の人口減少に加え、利ざや縮小による収益構造の低迷が影響しているとの指摘がある。

人口減少が目立つ地方では、将来の資金需要の先細りを見込んで、貸出先を巡るパイの奪い合いが貸出競争の激化という形で進んでいる。新規融資の伸びは他行からの借り換えで低利融資が増えているとの話も聞かれ、収益低下に拍車をかけている。預金を集めて貸出に回し収益を上げるという、銀行本来の事業モデルの機能が弱まっている。銀行は貸出による収益確保が難しくなる中、安易に有価証券運用で補てんするだけでなく、企業の事業再生などによる新たな収益源の模索を迫られている。