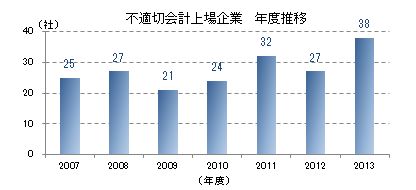

2013年度の不適切な会計・経理を開示した上場企業は38社

2013年度(2013年4月~2014年3月)に「不適切な会計・経理」で過年度決算に影響が出た、あるいは今後影響が出る可能性を開示した上場企業は38社だった。2012年度(27社)と比べ1.4倍増で、2007年度に調査を開始以来、最多を記録した。

2013年度の「不適切な会計・経理」は、会計監査人などの審査がより厳格化するなか、監査法人から会計処理上のミスなどを指摘されて過年度決算の訂正を行った企業が大幅に増加。また、前年度に続き子会社や関係会社による不適切会計や、取締役など経営幹部が主導して行った架空売上や原価操作などによる粉飾決算も目立った。

- ※本調査は、「不適切な会計・経理」を開示した上場会社を調査し、2013年4月に続き3回目。

- ※自社開示、金融庁、東京証券取引所などの公表資料をもとに、不適切・不正などの会計・経理を開示した上場企業(連結ベース)を対象に集計した。産業分類は証券コード協議会の業種分類。発生当事者は、開示資料に詳細な記載がない場合、「会社」として集計した。

年度別推移

2013年度に「不適切な会計・経理」を開示した企業数は38社で、2007年度に調査を開始以来、最多だった。年度上・下半期別では、上半期(4-9月)が前年同期比54.5%増(11→17社)、下半期(10-3月)が同31.2%増(16→21社)で、1年を通じてハイペースで推移した。

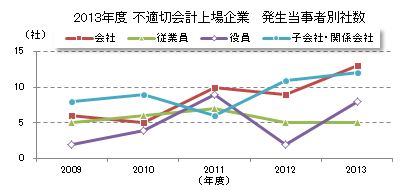

発生当事者 「会社」が13社でトップ

2013年度の発生当事者別では、「会社」が13社で最多だった。次いで 「子会社・関係会社」 12社、「役員」8社、「従業員」5社の順。前年度から増加が目立ったのは、「役員」(2→8社)、「会社」(9→13社)で、不適切会計の温床が会社や役員などの経営幹部にまで及んでいることがわかった。代表者や取締役自らが、架空売上や原価操作などの不正による粉飾決算に手を染めるケースが増加した。また、従業員が見せかけの販売成績を上げるために架空請求や原価付け替えなどにより、過年度決算の訂正を行ったケースもあった。

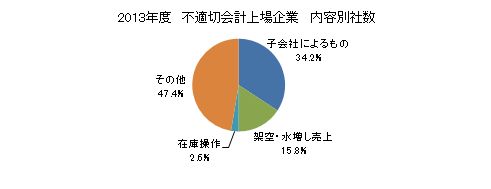

内容別 「その他」、「子会社によるもの」が上位

内容別では、最多が「その他」の18社。次いで、「子会社によるもの」13社、「架空・水増し売上」6社、「在庫操作」1社の順。最多の「その他」の内訳は、「会計処理の誤り」が10社、「原価操作」が4社、「着服横領」が2社の順だった。「子会社によるもの」13社の内訳は、最多が「架空売上」の7社。前年度から増加したのは「その他」(11→18社)、「子会社によるもの」(10→13社)、「在庫操作」(ゼロ→1社)だった。

「子会社によるもの」のうち、公表分を含め経営幹部による粉飾決算を主要原因とするものが、前年度の5社から13社に急増した(1社で内容が複数の場合は主たるもので集計した)。

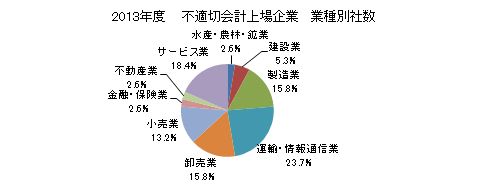

業種別 運輸・情報通信業が9社で最多

業種別では、運輸・情報通信業が9社で最も多かった。次いで、サービス業7社、製造業と卸売業が各6社、小売業5社と続く。前年度から増加したのはサービス業(2→7社)、小売業(1→5社)、運輸・情報通信業(6→9社)だった(業種別は証券コード協議会の業種分類に基づく)。

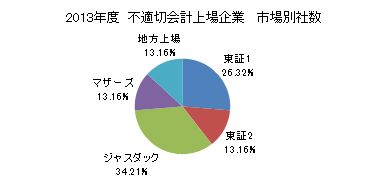

市場別推移 ジャスダック13社でトップ

市場別では、ジャスダック13社、東証1部10社、東証2部および東証マザーズ、地方上場が各5社の順だった。前年度から増加したのは東証マザーズ(ゼロ→5社)、名証セントレックス(ゼロ→3社)、東証2部(2→5社)だった。

調査を開始した2007年度以降の累計では、上場企業数が多い東証1部が70社で最多だった。次いで、 上場企業でもオーナー色の強い企業が多い新興市場のジャスダックが56社、東証マザーズが20社と続く。新興市場は財務基盤が比較的脆く、コンプライアンス意識の不徹底も影響しているようだ。

まとめ

2009年3月期決算から、上場企業の財務管理強化のために「内部統制報告書」の開示が義務付けられた。これ以降、コーポレートガバナンス(企業統治)、内部統制をより厳格に行う動きが加速し、監査法人から「会計処理のミス」などの指摘を受け、過年度決算を訂正するケースが増えた。

また、「子会社によるもの」も前年度に引き続き増加した。営業成績至上主義がまかり通り、親会社の意向に沿うためには不適切計上もやむなしとの社内気運がはびこり、経営幹部自らが架空売上や原価操作などの粉飾決算に走った例もあった。

2012年度は「架空請求」や「着服横領」など、個人の利得を目的とした不正行為が多く、会計処理上の課題以外にも、社内モラルやチェック体制などに再考の余地を残した。これに対し2013年度は、着服横領を主目的とした不適切会計は激減した反面、営業ノルマ達成に追われて架空請求などの不正行為による不適切会計が目立った。行き過ぎた成績至上主義が動機となった例も多く見受けられた。

グローバル化の進展とともに企業に求められるコンプライアンスはより高度化、複雑化し、企業の社会的責任は重くなっている。コンプライアンス意識を真に根付かせるには経営トップの意識改革がこれまで以上に求められている。