銀行の中小企業等貸出金残高 7割の銀行で前年同期を上回る

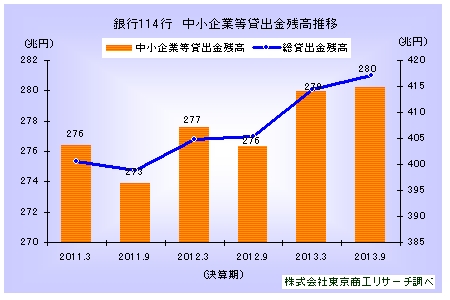

国内銀行114行の2013年9月期の中小企業等貸出金残高は、前年同期より1.4%増加した。例年9月期は3月期本決算と比べ落ち込む傾向があったが、2013年9月期の貸出残高ベースで2013年3月期を上回り、低迷していた銀行の中小企業向け貸出状況に変化の動きが出てきた。

- ※本調査は、銀行114行を対象に、2013年9月期単独決算ベースの中小企業等貸出金残高を調べた。なお、信託銀行2行と三井住友銀行、りそな銀行、沖縄銀行は信託勘定を含む。

- ※「中小企業等」とは、資本金3億円(ただし、卸売業は1億円、小売業、飲食業、物品賃貸業等は5千万円)以下の会社または常用する従業員が300人(ただし、卸売業、物品賃貸業等は100人、小売業、飲食業は50人)以下の会社および個人をいう。

- ※2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の合併で発足した三井住友信託銀行は、過去データとの比較ができないため、調査対象に含まれていない。

中小企業等貸出金残高 前年同期比1.4%増

銀行114行の2013年9月期単独決算ベースの中小企業等貸出金残高は、280兆2,348億5,900万円だった。1年前の2012年9月期と比べ1.4%(3兆8,946億1,100万円)増加した。

従来の中小企業等貸出金残高は、9月期は3月期本決算と比べ落ち込む傾向があったが、2013年9月期は2013年3月期を上回り、増勢ぶりを示した。

銀行114行の総貸出金残高(単独決算ベース)が2012年9月期と比べて2.8%増(同11兆6,879億2,800万円増)で、全体貸出の伸び率には追いつかないが、中小企業等貸出も上向きつつある。

貸出金増加行が7割を占める

前年同期比の増減額では、114行のうち81行(構成比71.0%)で貸出金残高を増やした。増加額が最も大きかったのは、みずほ銀行の3,094億円増。次いで、福岡銀行の2,296億5,100万円増、りそな銀行2,049億4,700万円増、三菱UFJ信託銀行1,960億8,700万円増と続く。増加額100億円以上は59行(前年同期56行)と前年同期より3行増えた。増加率のトップは鹿児島銀行の7.6%増。次いで、トマト銀行7.53%増、宮崎銀行7.50%増、あおぞら銀行6.54%増、西京銀行6.52%増、京葉銀行6.1%増の順。一方、減少率が最も大きかったのは愛媛銀行の3.0%減。次いで、山梨中央銀行2.6%減、富山銀行2.5%減、きらやか銀行2.2%減、北陸銀行1.8%減と続く。

貸出比率 前年同期比0.9ポイント低下の67.2%

総貸出金に占める中小企業等貸出比率は、2013年9月期単独決算ベースは平均67.2%で、前年同期(2012年9月期68.1%)より0.9ポイント低下した。

個別でみると、スルガ銀行の95.7%がトップ。次いで、大正銀行93.5%、静岡中央銀行92.5%、南日本銀行92.4%、関西アーバン銀行92.2%、福岡中央銀行90.0%と続く。

一方、中小企業等向け貸出比率が低かったのは、三菱UFJ信託銀行47.1%、岩手銀行48.0%、青森銀行49.1%、山口銀行49.4%、みずほ信託銀行49.5%の順。

地銀の7割で中小企業等貸出が前年同期を上回る

業態別では、地銀64行は116兆9,045億3,400万円で前年同期比2.2%増。第二地銀41行は35兆5,412億4,700万円で同1.0%増。大手銀行他9行は127兆7,890億7,800万円で同0.7%増だった。

地銀64行のうち、貸出金の増加は46行(構成比71.8%)、減少は18行で、地銀の7割が中小企業等貸出を増やした。第二地銀41行では、増加が28行(同68.2%)、減少が13行。大手行他9行では、増加が7行、減少が2行だった。業態別では3業態すべてで前年同期を上回った。

地区別 10地区のうち8地区で中小企業等貸出金を増やす 減少は北海道と北陸

本店所在地の地区別では、全国10地区のうち8地区で貸出金が前年同期を上回った。増加率は九州(21行)の4.0%増を筆頭に、関東(東京を除く、19行)が2.7%増、中国(9行)が2.3%増、中部(14行)が1.8%増、東北(13行)が1.7%増、東京(11行)が0.65%増、近畿(11行)が0.63%増、四国(8行)が0.2%増の順。一方、減少は北海道(2行)が0.33%減、北陸(6行)が0.31%減だった。

地区別の増減行は、北海道(増加行1、減少行1)、東北(増加行7、減少行6)、関東(増加行15、減少行4)、東京(増加行8、減少行3)、中部(増加行10、減少行4)、北陸(増加行2、減少行4)、近畿(増加行8、減少行3)、中国(増加行7、減少行2)、四国(増加行3、減少行5)、九州(増加行20、減少行1)だった。九州と関東は増加行が際立った。九州は台風、大雨などの天災被害等の復旧工事が活発で、関東は消費税率引き上げ前の駆け込み需要による住宅ローンなどの個人向け融資が堅調だったことも影響しているとみられる。中小企業等貸出金は個人向けも含むため、企業向けが伸びなくても住宅ローンなどが押し上げる側面をあわせ持つ。

銀行の中小企業等貸出の増加は、2013年4月に金融庁が事務年度途中にもかかわらず監督方針と検査基本方針を改正する異例の措置を実施し、金融機関に新規融資を促す姿勢を鮮明に打ち出したことも背景にあるとみられる。ただ、業種別では不動産業向け貸出増が目立つなど、一様ではなく、業種間格差も大きい。多くの中小企業の資金需要は運転資金が中心で、設備投資などの前向きな資金需要の盛り上りは欠いており、4月の消費税率引き上げ後の推移が注目される。