TSRデータを活用したコロナ禍における企業退出に関する実証研究の公表について

独立行政法人経済産業研究所(RIETI)から、弊社が保有する企業データを活用した実証研究成果である『Firm Exit during the COVID-19 Pandemic: Evidence from Japan(コロナ禍における企業退出:日本の企業レベルデータに基づく実証分析)』が公表されました。

本研究は、弊社と国立大学法人一橋大学(本部 東京都国立市、学長 蓼沼宏一)との共同研究契約にもとづく研究成果となります。

論文の要旨は以下の通りとなります。

「コロナ禍における企業退出:日本の企業レベルデータに基づく実証分析」

上田晃三(早稲田大学)、及川浩希(早稲田大学)、宮川大介(一橋大学)

1. 問題意識

新型コロナウイルス感染症(Covid-19)による企業業績の悪化が注目を浴びている。こうした業績の悪化を受けて、日本国内では老舗アパレルメーカーのレナウンが倒産したほか、海外でもJ. CrewやBrooks Brothersのほか、小売業のJ.C. Penneyやレンタカー大手のHertzといった有名企業の破綻が報じられている。

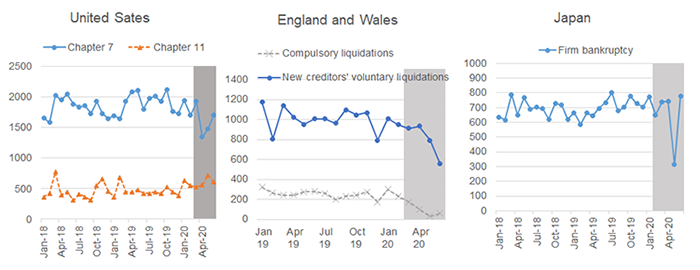

しかし、各国に関するデータを確認すると、Covid-19の影響が深刻化し始めた2020年2月以降、倒産件数はむしろ減少傾向にある(図1参照)。企業救済を目的とした各種の補助金政策や、民間金融機関を含めた金融面での支援、また、倒産に係る法的手続きが滞っていることが要因とされる。

図1:倒産件数の推移

注:各図のデータはEpiq AACER(United States)、Insolvency Service(England and Wales)、東京商工リサーチ(Japan)による。各図の網掛け部分は、Covid-19の影響が顕在化した時期に対応している(日本:2020年2月以降、それ以外:2020年3月以降)。

こうした低水準の企業倒産という現下の状況を、我々はどのように評価するべきだろうか。勿論、倒産が回避されていること自体は、少なくとも個々の企業に関係する主体にとっては好ましい。従業員は引き続き就労機会を確保できるほか、取引先や金融機関は債権の毀損を免れることができる。

しかし、倒産の回避にはコストが伴う。第一に、企業救済を目的とした前述の補助金政策には財政的な負担が伴う。第二に、取引先や金融機関の支援で倒産を回避した企業が将来的に債務不履行となった場合、債権者に損失が発生する。また、こうした金融支援が公的に行われた場合には、損失は財政的な負担となる。第三に、コロナ禍にあって本来は継続的な事業の見通しが立たない企業を一定期間にわたって救済することは、従業員を中心とする資源を非効率な形で使い続けるという意味でコストを伴う。このように、企業の退出動向を評価する際には、投入された資源(例:補助金)と得られた効果(退出の抑制)の比較が必要となる。

また、足元のデータは倒産のみを捕捉しており、休廃業を含んでいない。わが国では、コロナ以前から少子高齢化の進展に伴い、休廃業の増加が問題となっている。その動きはコロナ禍で加速した可能性があり、データに現れない形で退出が拡大している恐れも否定できない。

これらの視点から、企業の退出動向を評価するには、コロナ禍にあって「本来生じたであろう退出動向」を見極めることが必要となる。更に、異なる水準の企業業績がどのような退出動向に繋がるかをシミュレートできる仕組みが求められる。こうした準備を行うことで、まず、企業業績の悪化を受けた退出を一定の水準に抑えるために、どの程度の資源(例:補助金)を用いるべきかという「事前的な」検討が可能となる。また、実際に投入した資源がどの程度の効果を上げているかを「事後的な」観点から評価する際にもこうした仕組みは有用である。

2. 分析結果

上記の問題意識を踏まえて、本研究では、企業退出の標準的なパターンを理解するためのシンプルで実証的なモデルを構築し、当該モデルの分析から得られた結果を「物差し」として実際の企業退出動向と比較することで、コロナ禍における企業の退出動向の評価を試みる。具体的には、まず、企業が退出に至るメカニズムを描写した理論モデルをコロナ禍前の時期である2019年の企業データを用いて構造推定することで、企業退出のシミュレーションを行うための準備を行った。その上で、(株)東京商工リサーチ(TSR)が実施した10,000社強に対するアンケート調査から得られた2020年2月~5月の月商に関する対前年同月比の情報を用いることで「本来生じたであろう退出動向」を見積もった。

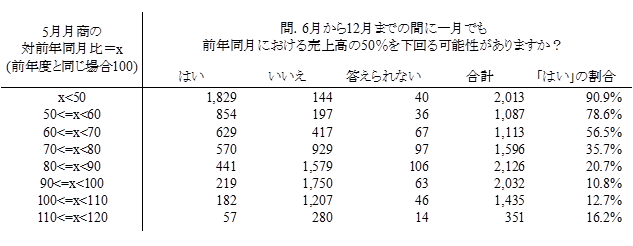

ややテクニカルな点ではあるが、このシミュレーションでは、企業が今後の売上高の見通しをどのように設定しているかが重要となる。もしコロナ禍における業績悪化がごく短期であると考えるのであれば、企業の退出は限定的な数に留まるだろう。一方、長期にわたって業績の低迷が想定される場合、相当数の企業が退出すると考えられる。TSRが調査した5月の月商に関する企業の回答からは、前年同月比で2割程度の売上高減少を経験したという状況が平均的な姿として把握されている。しかし、推定されたモデルに投入する売上高見通しの置き方には、こうした売上高の大幅な減少が恒常的に続くと考える「悲観的なケース」から、足元の売り上げ減少はごく短期のショックでありすぐに元の売上高推移のトレンドに回帰するという「楽観的なケース」まで幅が存在しうる。本研究で用いたベンチマークケースは、足元の業績悪化が2年程度継続するという想定に対応する。併せて、楽観的および悲観的な二つの極端なシナリオに基づく試算も行った。こうしたシナリオ設定について自明な解はないが、例えば上記のTSRが実施したアンケートでは、5月の月商が前年同月比で50%を下回っている企業は、今後の業績について相当程度厳しい将来見通しを持っている(表1参照)。そのため、ある程度の期間にわたって、現下の業績悪化の継続を想定するのが自然であろう。

表1:売上高の見通し

注:(株)東京商工リサーチ第5回「新型コロナウイルスに関するアンケート」調査による

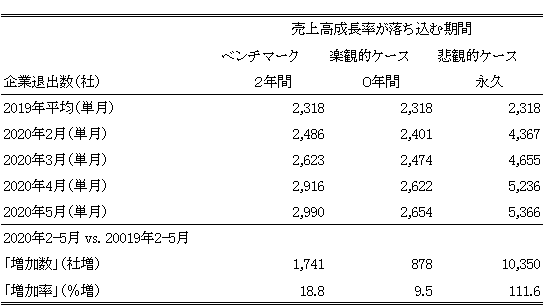

ベンチマークケースとして計算された2020年の企業退出(退出数、退出率)の2019年実績に比しての増分は20%程度である。この結果は、楽観的なケースでは10%程度、悲観的なケースでは110%程度となった(表2参照)。

実際のデータをみると、日本国内における企業の倒産件数は前年同月の実績に比してむしろ低水準に留まっている。ベンチマークケースで20%程度の退出増が生じるとするシミュレーションの結果を踏まえると、実際の足元のデータには、倒産のみが含まれており休廃業が含まれていないという要因もあるが、既述の制度的な要因(例:裁判所における手続きの遅れ、金融面を含む政策的な支援の効果)によって退出が強く抑制されていることが相応に影響していると考えられる。

表2:企業の退出シミュレーション結果

注:上記のシミュレーションは将来収益の割引率としてρ=0.01を採用している。

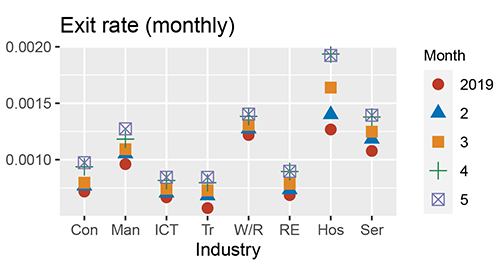

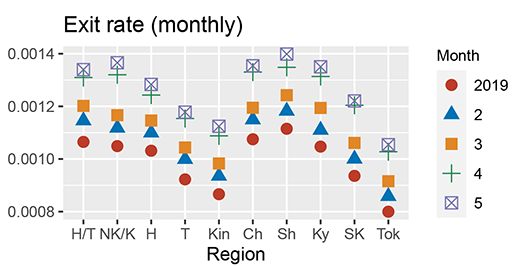

図2-1及び図2-2は、ベンチマークケースに対応した退出率の試算結果を業種別(図表2-1)及び地域別(図表2-2)に図示したものである。図2-1において、Conは建設業、Manは製造業、ICTは情報通信業、Trは運輸・郵便業、WRは卸売・小売業、REは不動産・リース業、Hos (hospitality)は宿泊・飲食業、Serは娯楽業を含むサービス業に対応する。図2-2において、H/Tは北海道・東北、NK/Kは北関東・甲信、Hは北陸、Tは東海、Kinは近畿、Chは中国、 Shは四国、Kyは九州、SKは東京を除く南関東、Tokは東京に対応する。これらの図では、2020年4月以降の各月における退出率を2019年の退出率と併せて示している。図2-1から、宿泊・飲食業において退出率が最も上昇していることがわかる。一方で、情報通信業では退出率の増加幅が最も小さい。

図2-1:業種別退出率のシミュレーション結果

図2-2から、退出率の上昇に関する地域間の差異が、業種間の差異に比して小さいことが分かる。退出率の水準は地域ごとに大きく異なるが、コロナ禍は各地域における退出率を概ね均等にシフトさせたと考えられる。

図2-2:地域別退出率のシミュレーション結果

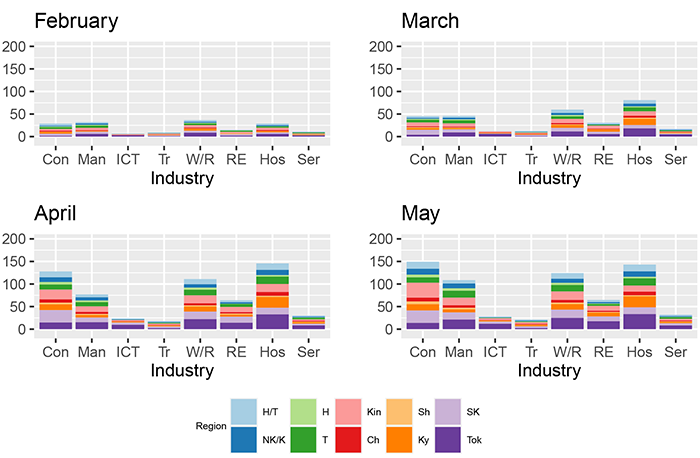

図3-1及び図3-2は、ベンチマークケースに対応した退出社数の試算結果を業種別(図表3-1)及び地域別(図表3-2)に図示したものである。各図の横軸は図2-1及び図2-2と同じである。各図の縦軸は、各月の退出社数が2019年(月平均)と比較してどのように変化したかを示している。例えば、縦軸方向でゼロの値をとっている場合は退出社数が2019年の水準と変わらないことを示している。図3-1からは、退出率の顕著な増加が確認された宿泊・飲食業に加えて、建設業において高い水準の退出者数が確認される。これは建設業に属する企業数の多さを反映したものである。

図3-1:業種別退出件数のシミュレーション結果

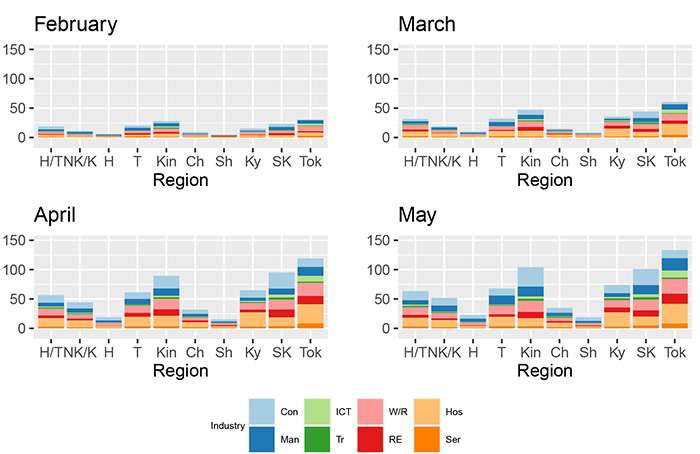

図3-2からは、東京や近畿といった大都市圏における退出社数の大幅な増加が確認される。

図3-2:地域別退出件数のシミュレーション結果

3.政策的含意と今後の課題

本研究で構築したモデルと実証手法は、大規模なショックに対応して投入された資源とその効果に関する政策的な議論において利用可能である。例えば、こうしたモデルを用いることで、売上高の見通しに関する各シナリオ毎に、どの程度の補助金を用いて企業の売上高を補填すれば上記の退出増加(超過退出)をゼロに抑えることが出来るかを試算することも出来る。ベンチマークの設定に基づく試算では、一度限りの補助金支出として5,000億円程度(GDPの0.1%)が見積もられる。この結果は、企業の業績見通しに関する標準的な想定の下でも、相応の資源が必要とされることを示唆している。

今後、企業業績に関する追加的なデータが利用可能となることでシミュレーションの精度は改善することが期待される。また、倒産以外の態様における企業の退出動向についても捕捉が進むことで、シミュレーションと実態との間の比較もより精緻に行われるだろう。こうした取り組みを通じて、政策立案に係る「事前的な」検討と「事後的な」政策評価が高度化されていくべきである。

「事前的な」観点から、行動制限などの政策処置に対応した感染拡大の程度については、疫学分野におけるシミュレーション結果が豊富に示されているが、政策介入の程度を変化させた場合の経済的なインパクトの試算については十分に行われていない。本研究で示したアプローチは、こうした問いに対する一つの対応例となるだろう。また、「事後的な」観点からは、既に過去に例のない規模の予算が手当てされており、こうした政策的な意思決定について今後精緻な評価が必ず求められると考える。本研究を含む経済学的視点からの検討が、政策の立案・実施・評価のプロセスにおいて有効に活用されることを期待したい。