「TSR経済動向調査(2026年6月調査)」分析レポート

調査の目的

本レポートでは、四半期ごとの企業活動の変化を定点観測することで、経済動向の「兆し」を早期に把握し、業種・規模といった属性による経営課題の差異を可視化して公表しています。

本調査は継続的に実施し、分析結果を更新する予定です。

調査の概要

| 調査実施期間 | 2026/6/15(月)~6/19(金) |

|---|---|

| 調査方法 | TSRメールマガジン会員に対しWEBアンケートを実施 |

| 回答企業数 | 6,312社 |

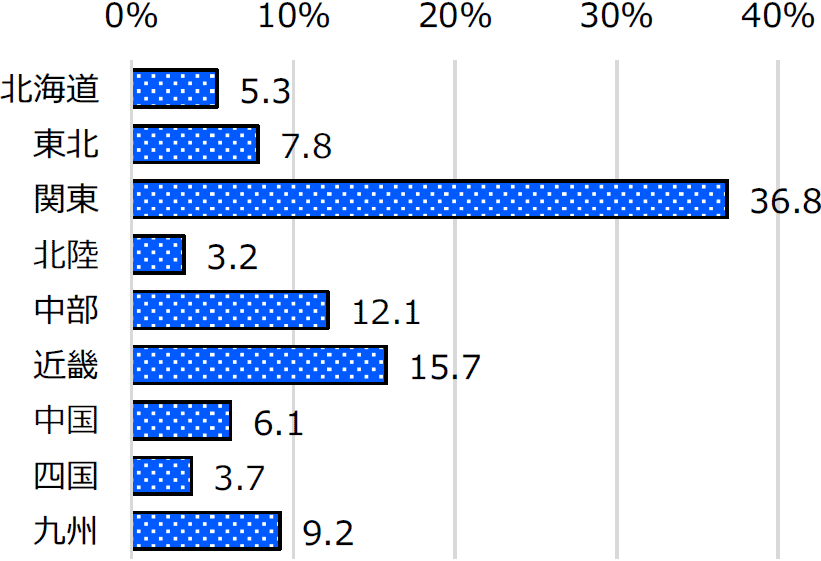

回答企業の属性

- 東北(青森、岩手、宮城、秋田、山形、福島)

- 関東(茨城、栃木、群馬、埼玉、千葉、東京、神奈川、新潟、山梨)

- 北陸(富山、石川、福井)/中部(長野、岐阜、静岡、愛知、三重)

- 近畿(滋賀、京都、大阪、兵庫、奈良、和歌山)

- 中国(広島、岡山、山口、鳥取、島根)/四国(香川、徳島、愛媛、高知)

- 九州(福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島、沖縄)

当画面のPDF版をダウンロードするにはこちら

調査結果

1. まとめ

2026年6月調査における全体の業況は2.93と前回から0.04ポイントの減少となったものの、地域間の経済格差は縮小傾向となった。業種別では製造業が3.00に達し良好な一方、建設業やサービス業は前回比で0.21から0.13ポイント減少した。規模別では1,000人以上の規模で改善が目立つ一方、49人以下の規模では先行きへの警戒感が強まっている。

経営課題は「人材確保・育成」が64.0%で最多となり、自由回答では全業種を通じて、原材料・資材・仕入価格の高騰や価格転嫁への対応が主要な経営課題として挙げられ、調達の安定確保や新規顧客開拓や事業拡大に関する意見も多くみられた。

今後3か月の業況見通しは、サービス業および100人以上の企業規模で3.00を上回る予測であり、属性によって先行きに明るい兆しが見え始めている。

※スコアの見方:各選択肢を「良い=5点」から「悪い=1点」まで点数化して平均した指標。5点に近いほど良好、3点前後は中立的、1点に近いほど評価が低いことを示す。

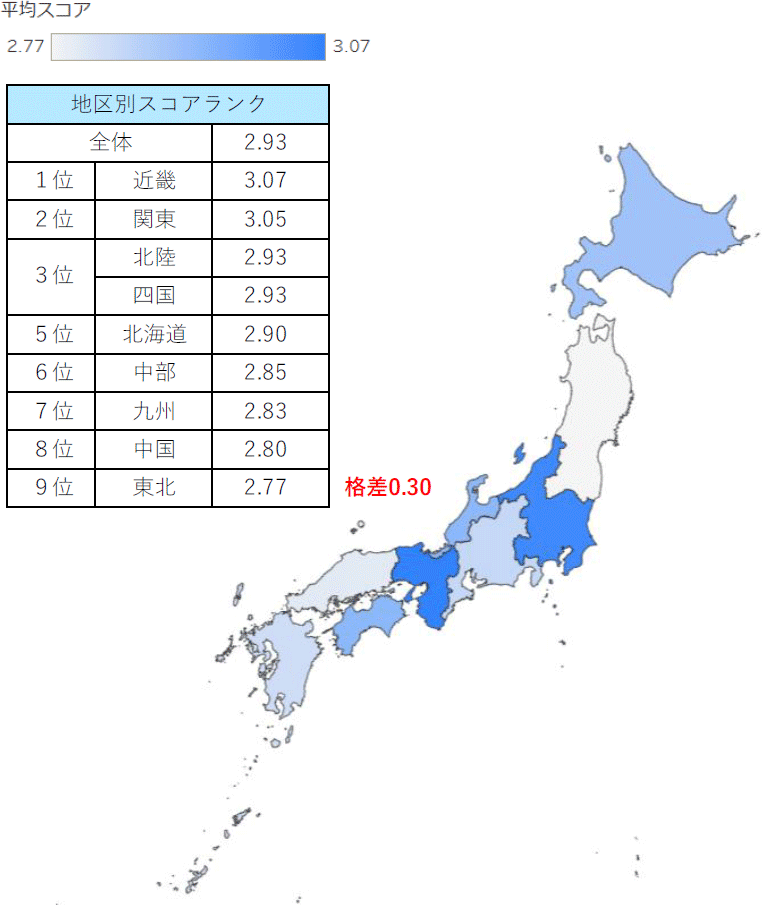

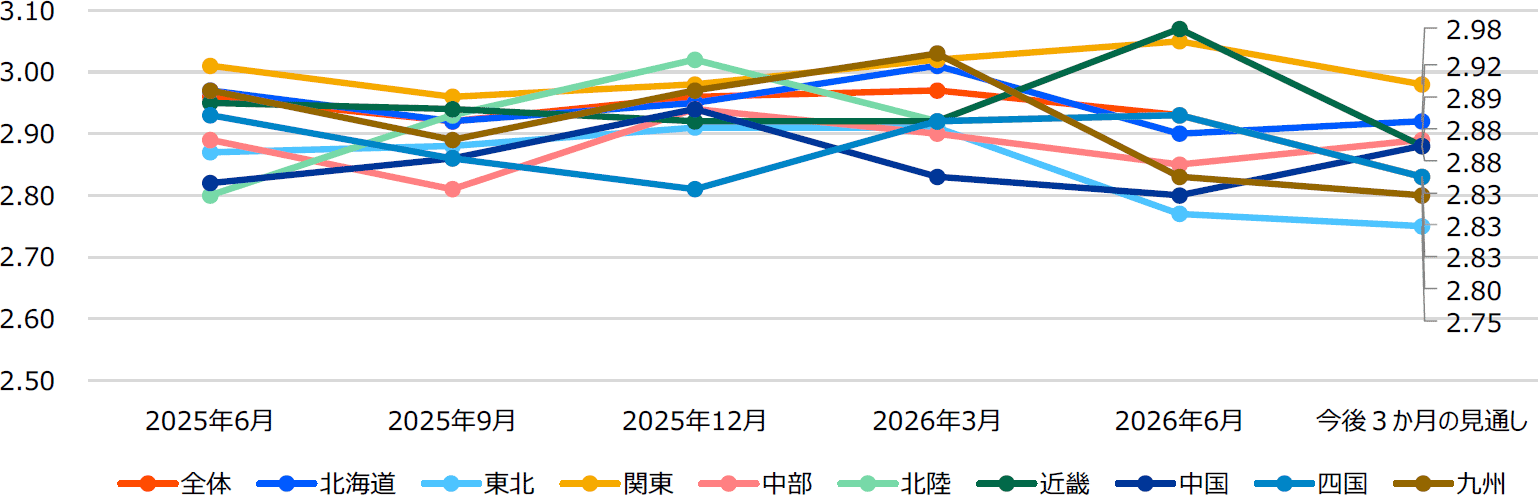

2. 地区別業況▶全体の業況は前回調査から0.04ポイント減少したものの、地域の経済格差は縮小

全体の業況(昨年同期比)は2.93で、3月調査(2.97)から0.04ポイント減少した。地区別では、近畿(3.07)が最も良好となり、次いで関東(3.05)、北陸と四国(ともに2.93)の順に続く。一方、東北(2.77)、中国(2.80)は低水準にとどまった。なお、前回調査から業況が最も改善した地区は、近畿(+0.15)であり、低下した地区は、九州(-0.20)、東北(-0.14)、北海道(-0.11)となった。

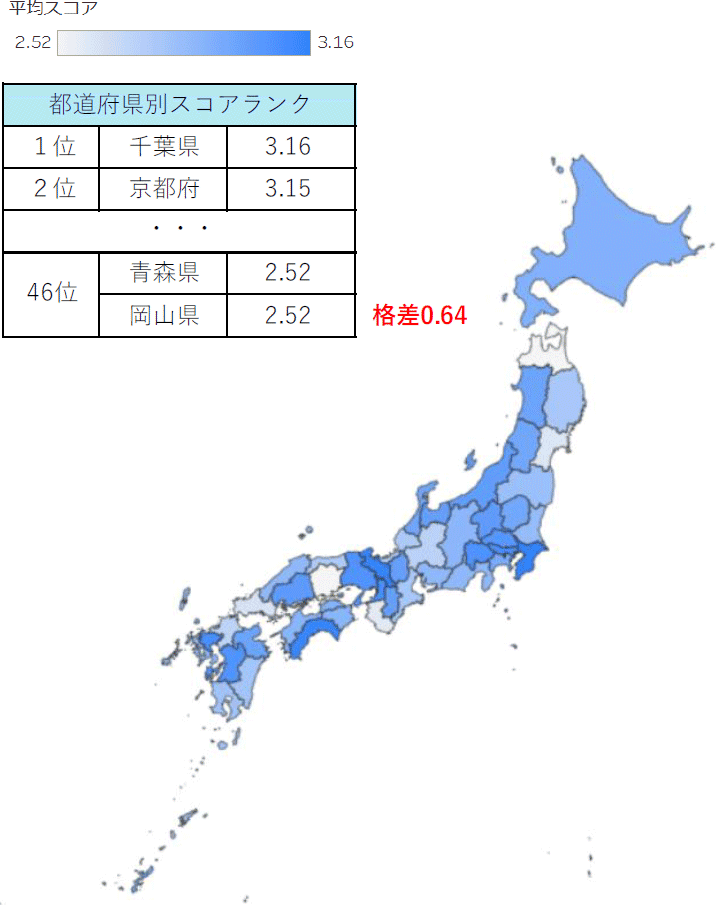

都道府県別では、最も良好な千葉県(3.16)と最も不調な岡山県・青森県(ともに2.52)の格差は0.64となり、前回調査の格差(0.77)から0.13ポイント減少しており、地域間の経済格差が縮小する結果となった。

3. 四半期推移▶今後3か月の業況見通しは北海道、中部、中国で改善の兆し

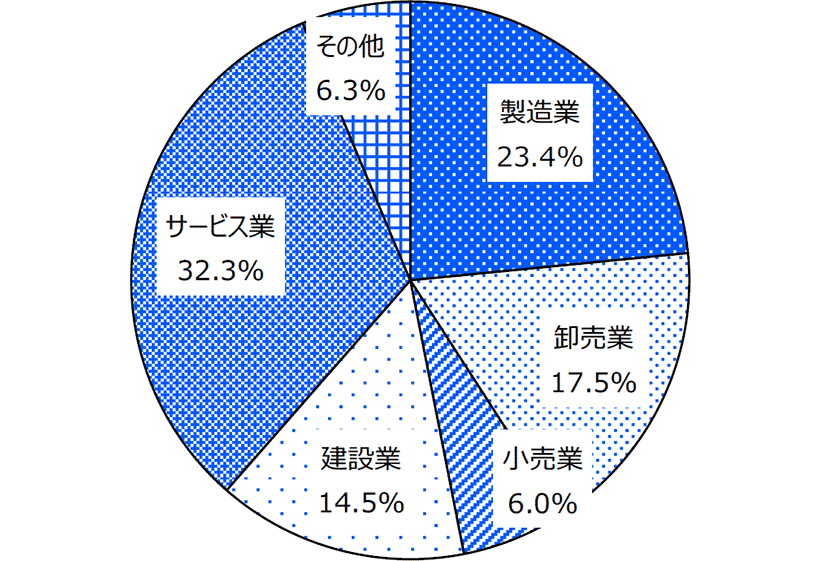

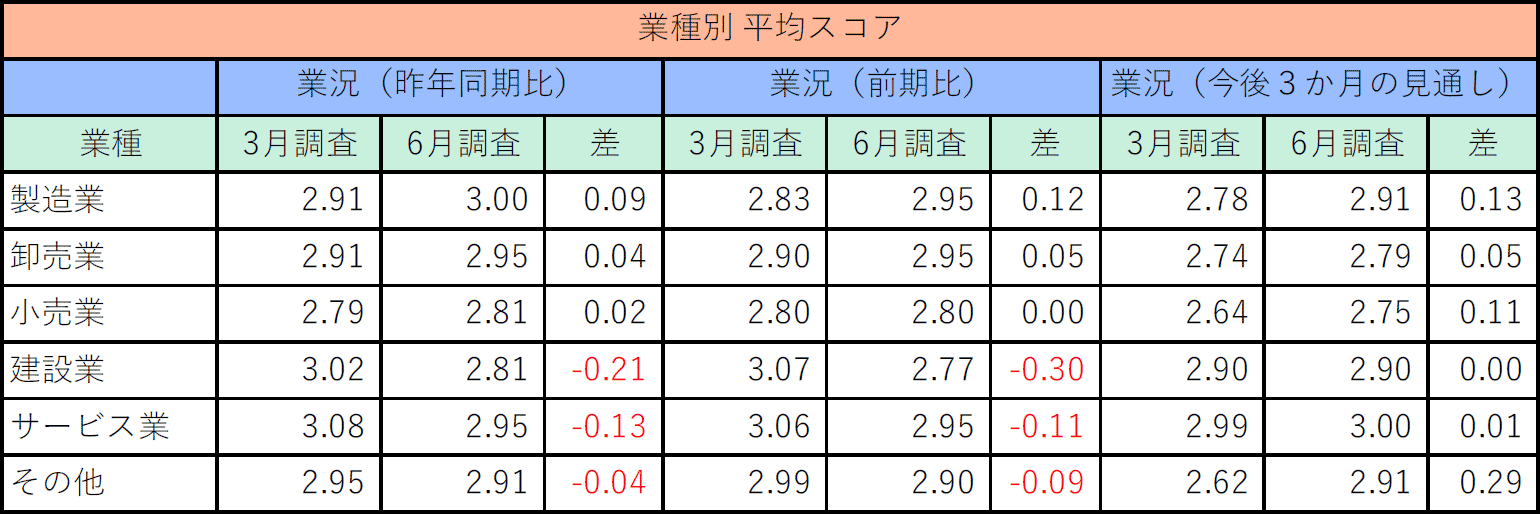

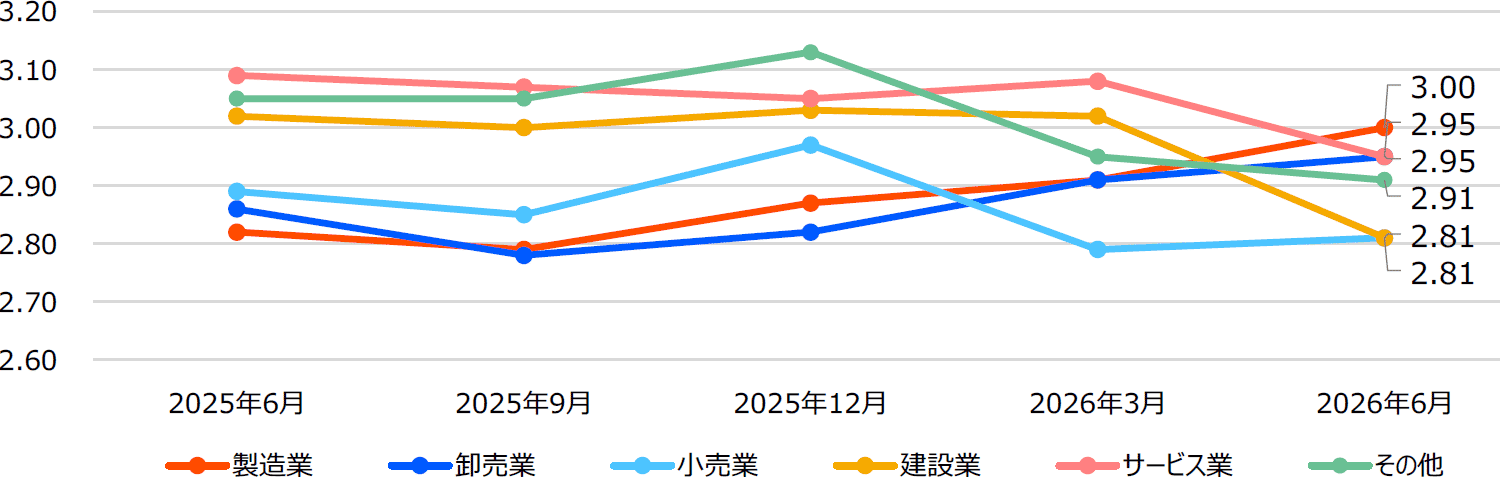

4. 業種別分析▶[製造業]が業況トップ、今後3か月の見通しはサービス業で改善の兆し

業種別の業況(昨年同期比)は、製造業(3.00)が最も良好となり、次いで卸売業とサービス業(ともに2.95)、その他(2.91)の順に続く。前回調査と比較すると、製造業(+0.09)、卸売業(+0.04)、小売業(+0.02)は改善した。一方、建設業、サービス業、その他は前回調査から減少し、特に建設業は0.21ポイントの減少となった。

今後3か月の業況見通しを今期の業況(昨年同期比)と比較すると、建設業とサービス業で改善が見込まれており、特にサービス業では3.00ポイントに達する見込みである。一方、今後3か月の業況見通し同士を前回調査と比較すると、建設業を除くすべての業種で改善がみられた。

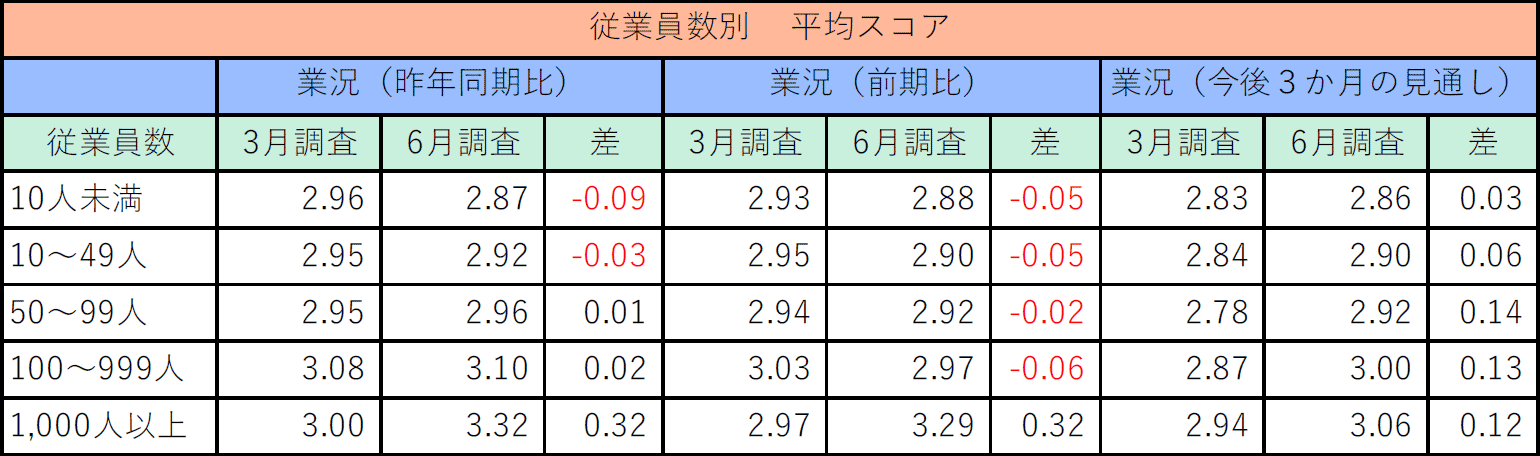

5. 従業員数別分析▶[1,000人]の規模が業況トップ、50人以上の企業規模で改善がみられる

業種別の業況(昨年同期比)は、1,000人(3.32)が最も良好となり、次いで100~999人(3.10)、50~99人(2.96)の順に続く。前回調査と比較すると、1,000人以上(+0.32)、100~999人(+0.02)、50~99人(+0.01)がそれぞれ改善した。一方、10人未満(-0.09)、10~99人(-0.03)はそれぞれ減少となった。

今後3か月の業況見通しを今期の業況(昨年同期比)と比較すると、全ての従業員規模で減少が見込まれており、特に1,000人以上の規模で大幅な減少となる見込み。一方、今後3か月の業況見通し同士を前回調査と比較すると、全ての規模で改善がみられた。

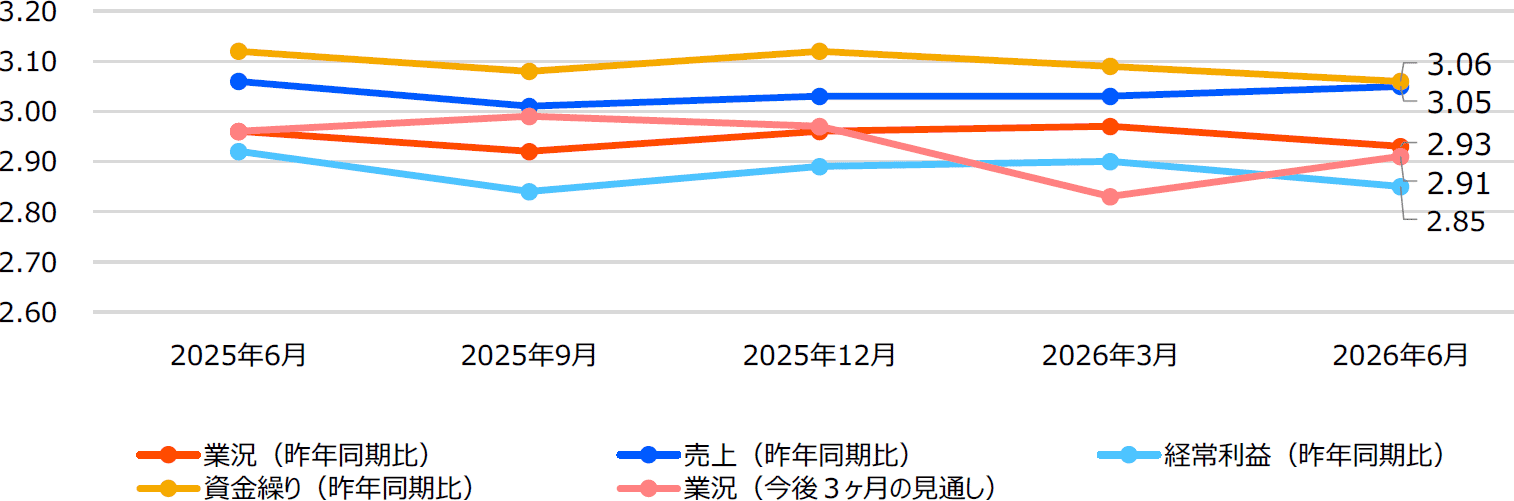

6. 時系列分析▶前回調査から8項目がプラスへ、伸び率は「仕入価格(昨年同期比)」がトップ

3月調査と6月調査の時系列比較分析において、23項目中8項目がプラス、12項目がマイナス、3項目が横ばいという結果となった。これは、12月から3月にかけての「8項目がプラス、13項目がマイナス」という状況からやや改善する結果となった。

主要指標の変化をみると、業況(昨年同期比)は2.93で前回調査から0.04ポイント減と悪化し、売上(昨年同期比)は3.05で前回調査から0.02ポイント増、経営利益(昨年同期比)は2.85で0.05ポイント減、資金繰り(昨年同期比)は3.06で0.03ポイント減と厳しさが強まった。なお、今後の3か月の業況見通しは2.91で、前回調査から0.08ポイント増と改善が見込まれる。

7. 業種別推移▶[製造業][小売業][卸売業]の業種は前回調査から改善傾向

業種別のスコア推移をみると、製造業、小売業、卸売業は引き続き改善がみられた。一方、建設業、サービス業、その他は減少傾向が続いている。

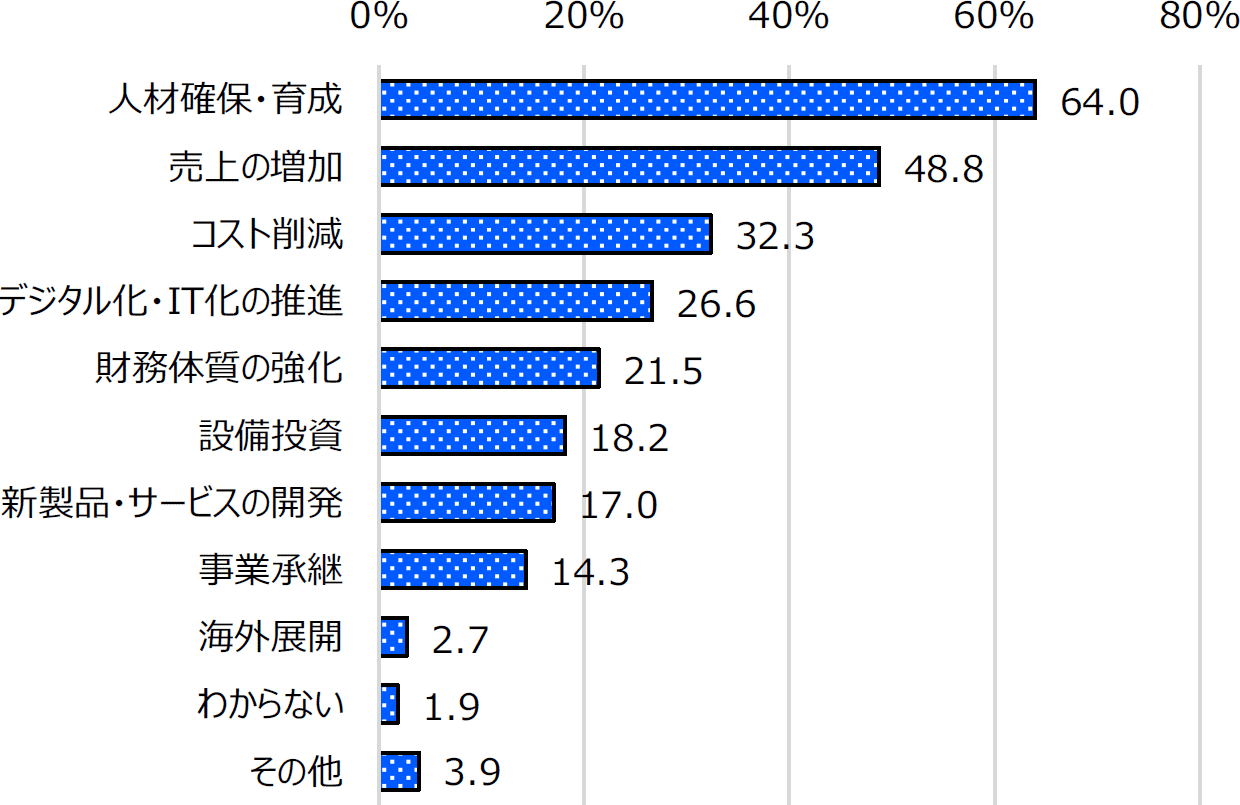

8. 直面する経営課題▶「人材確保・育成」が約64%で最多

直面している経営課題は、「人材確保・育成」が64.0%で最多となり、次いで「売上の増加」(48.8%)、「コスト削減」(32.3%)、「デジタル化・IT化の推進」(26.6%)の順となっており、前回調査と上位項目に変動はみられない。また、「その他」では原材料価格の高騰や資材調達の不安定さに関する意見が多くあげられた。

「その他」では中東情勢や円安に伴う原材料、仕入価格の高騰といった意見が多くあげられました。

【その他】の主な内容

- 原材料・資材価格や仕入価格の高騰への対応と、原材料調達の不安定さ。(製造業)

- 仕入価格や原材料価格の高騰への対応に加えて、新規顧客開拓や市場縮小への対応。(卸売業・小売業)

- 資材・建材価格の高騰への対応と、資材調達の不安定さ。また、人材の高齢化への対応。(建設業)

- 仕入価格や材料費の高騰に加えて、原材料不足と納期への対応。(サービス業)

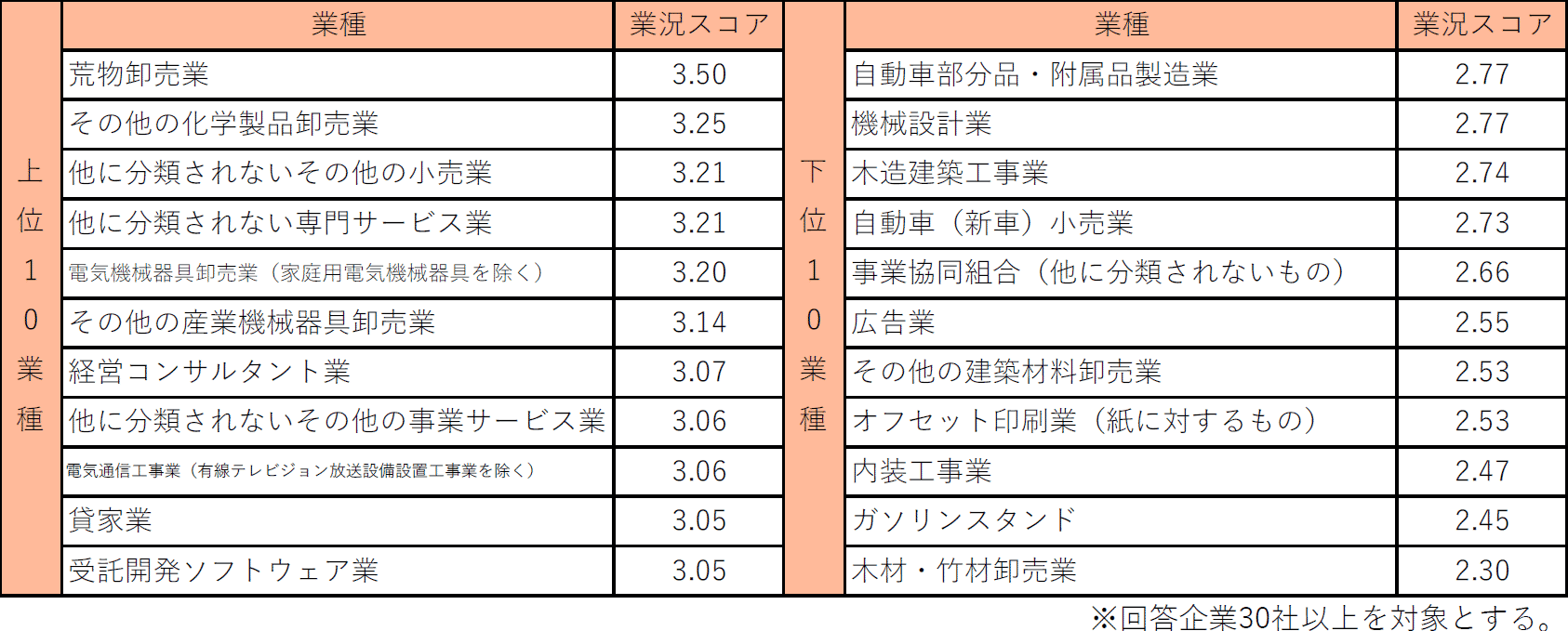

9. 業種細分類別スコアランク▶[荒物卸売業]がトップ、上位10業種は卸売業が最多

業種細分類別の業況スコアをみると、「荒物卸売業」(3.50)、「その他の化学製品卸売業」(3.25)の卸売業がトップとなった。一方、下位10業種は「木材・竹材卸売業」(2.30)、「ガソリンスタンド」(2.45)となり、トップ業種との格差は1.20ポイントとなった。