「TSR経済動向調査(2025年12月調査)」分析レポート

調査の目的

本レポートでは、四半期ごとの企業活動の変化を定点観測することで、経済動向の「兆し」を早期に把握し、業種・規模といった属性による経営課題の差異を可視化して公表しています。

本調査は継続的に実施し、分析結果を更新する予定です。

調査の概要

| 調査実施期間 | 2025/12/15(月)~2025/12/22(月) |

|---|---|

| 調査方法 | TSRメールマガジン会員に対しWEBアンケートを実施 |

| 回答企業数 | 5,714社 |

当画面のPDF版をダウンロードするにはこちら

1. 現在の業況:改善の兆しも地域格差は継続

調査結果

全体の業況(前期比)は2.99で、9月調査の2.94から0.05ポイント改善しました。今後3ヶ月の見通しは9月調査(2.99)から2.97へ0.02ポイント低下しましたが、下げ止まりから持ち直しへの動きが鮮明になりつつあります。

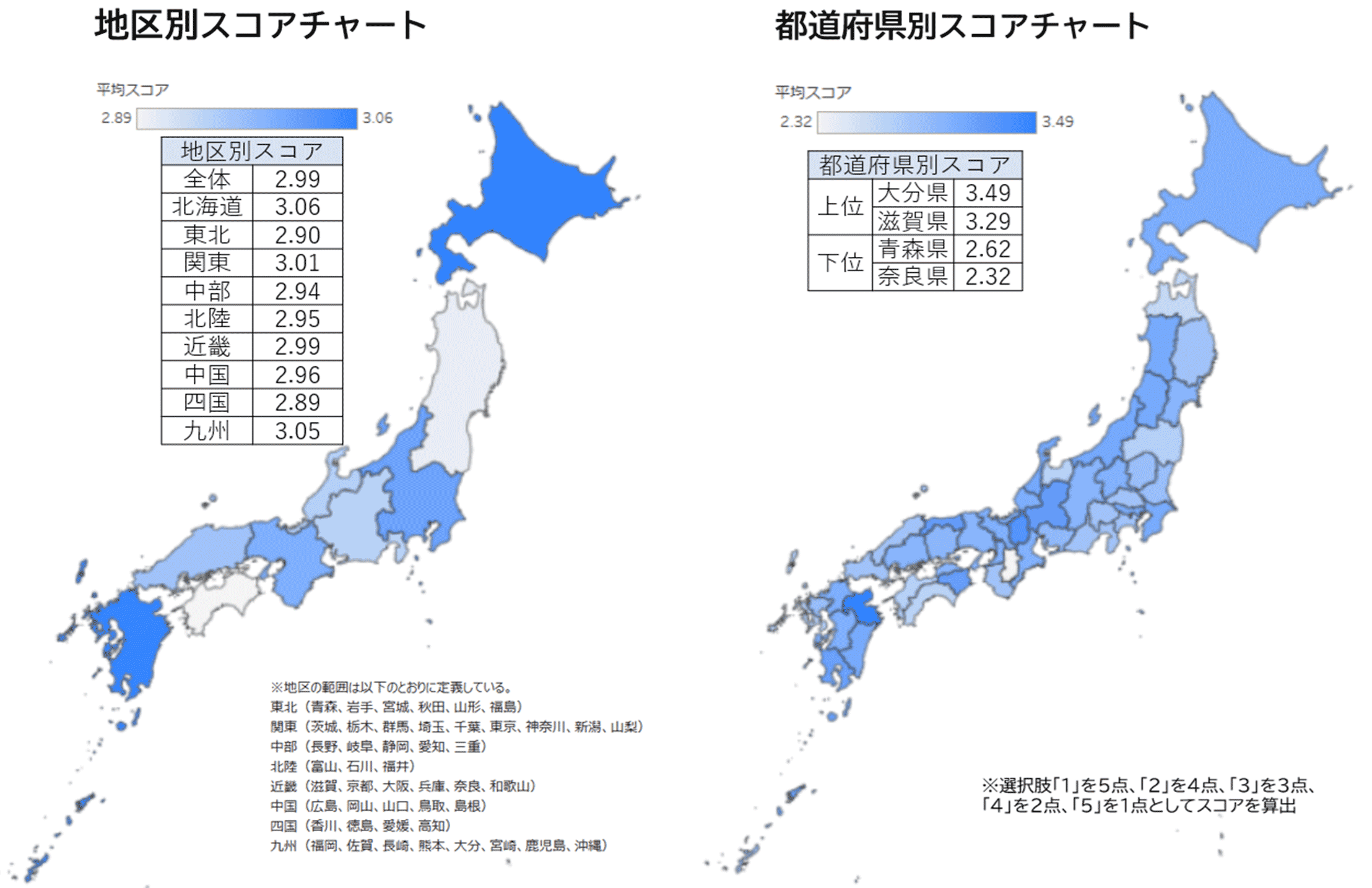

地区別の業況(前期比)では、北海道(3.06)が最も良好で、九州(3.05)、関東(3.01)と合わせて3地区が3.0を上回りました。近畿(2.99)、中国(2.96)が続く一方、東北(2.85)、四国(2.89)は低水準にとどまっています。9月から12月にかけて、九州(+0.12)、中国(+0.08)、中部(+0.07)が改善し、関東(+0.05)、近畿(+0.05)、北海道(+0.04)も堅調に推移しました。一方、東北(-0.09)は全地域で最も大きく低下し、四国(-0.04)もマイナスに転じました。

都道府県別の業況(前期比)では、上位は大分県(3.49)、滋賀県(3.29)、下位は奈良県(2.32)、青森県(2.62)となりました。都道府県間の格差(最高値と最低値の差)は1.17で、9月の0.74から0.43ポイント拡大しており、地域間の経済格差がさらに広がっています。

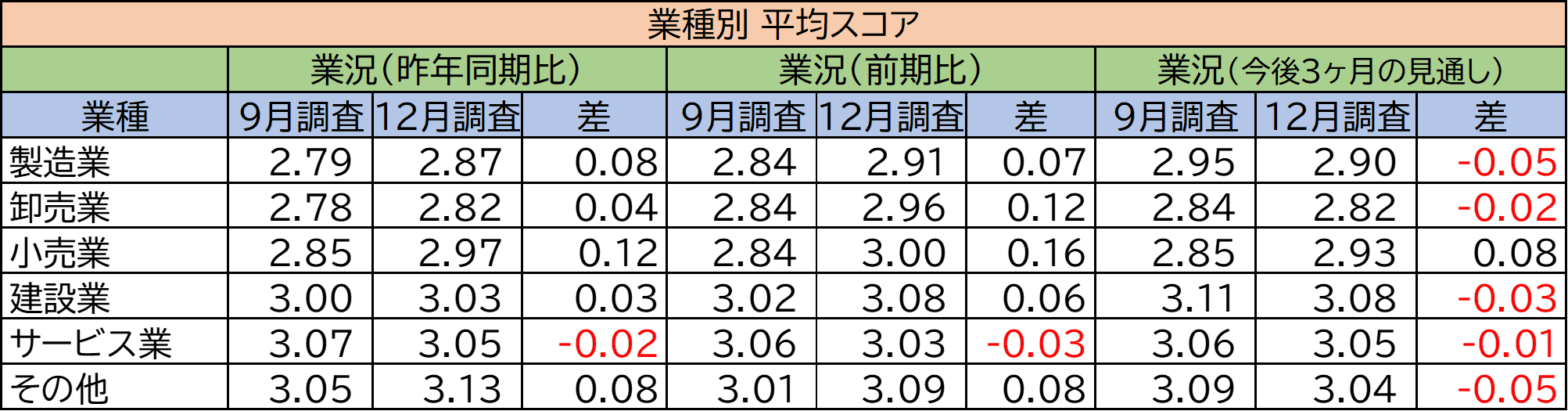

業種別では、業況(前期比)において小売業(+0.16ポイント)、卸売業(+0.12)が大幅改善し、その他(+0.08)、製造業(+0.07)、建設業(+0.06)も改善しました。一方、サービス業は-0.03ポイントと唯一悪化しました。特筆すべきは、小売業が2.84から3.00へ改善し、節目の3.0に到達したことです。一方、業況(今後3ヶ月の見通し)では小売業(+0.08)を除く全業種が悪化しており、先行きには慎重な見方が広がっています。

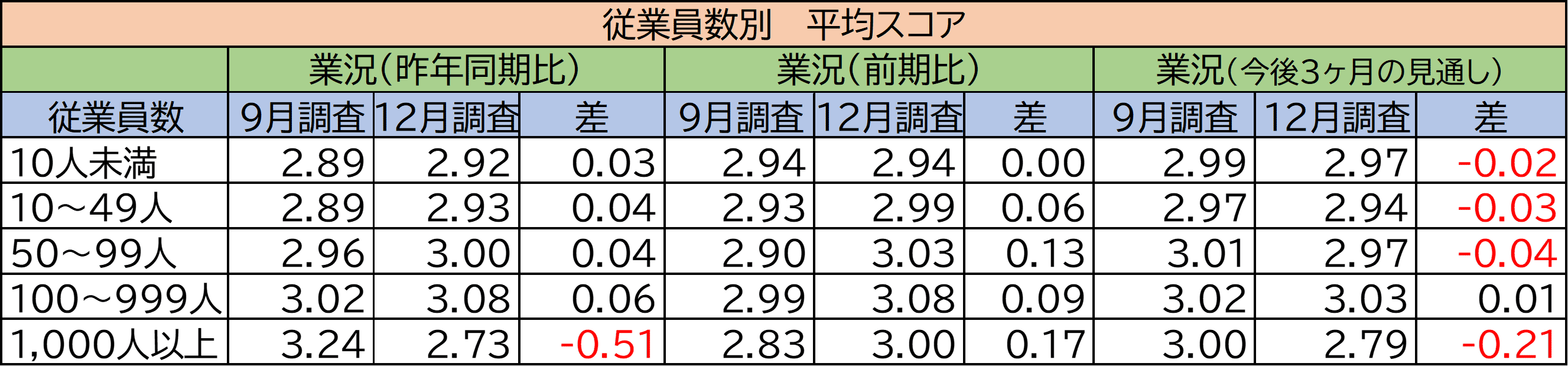

従業員規模別では、業況(昨年同期比)において100~999人が3.02から3.08へ0.06ポイント改善したほか、50~99人(+0.04)、10~49人(+0.04)、10人未満(+0.03)と中堅・中小企業が軒並み改善しました。一方、1,000人以上の大企業は3.24から2.73へ0.51ポイントの大幅悪化となりました。業況(前期比)では、1,000人以上の大企業が2.83から3.00へ0.17ポイント改善したほか、50~99人(+0.13)、100~999人(+0.09)、10~49人(+0.06)も改善しましたが、10人未満の小規模企業は横ばい(±0.00)にとどまっています。

2. 時系列スコア分析:9月→12月調査での景況感

調査結果

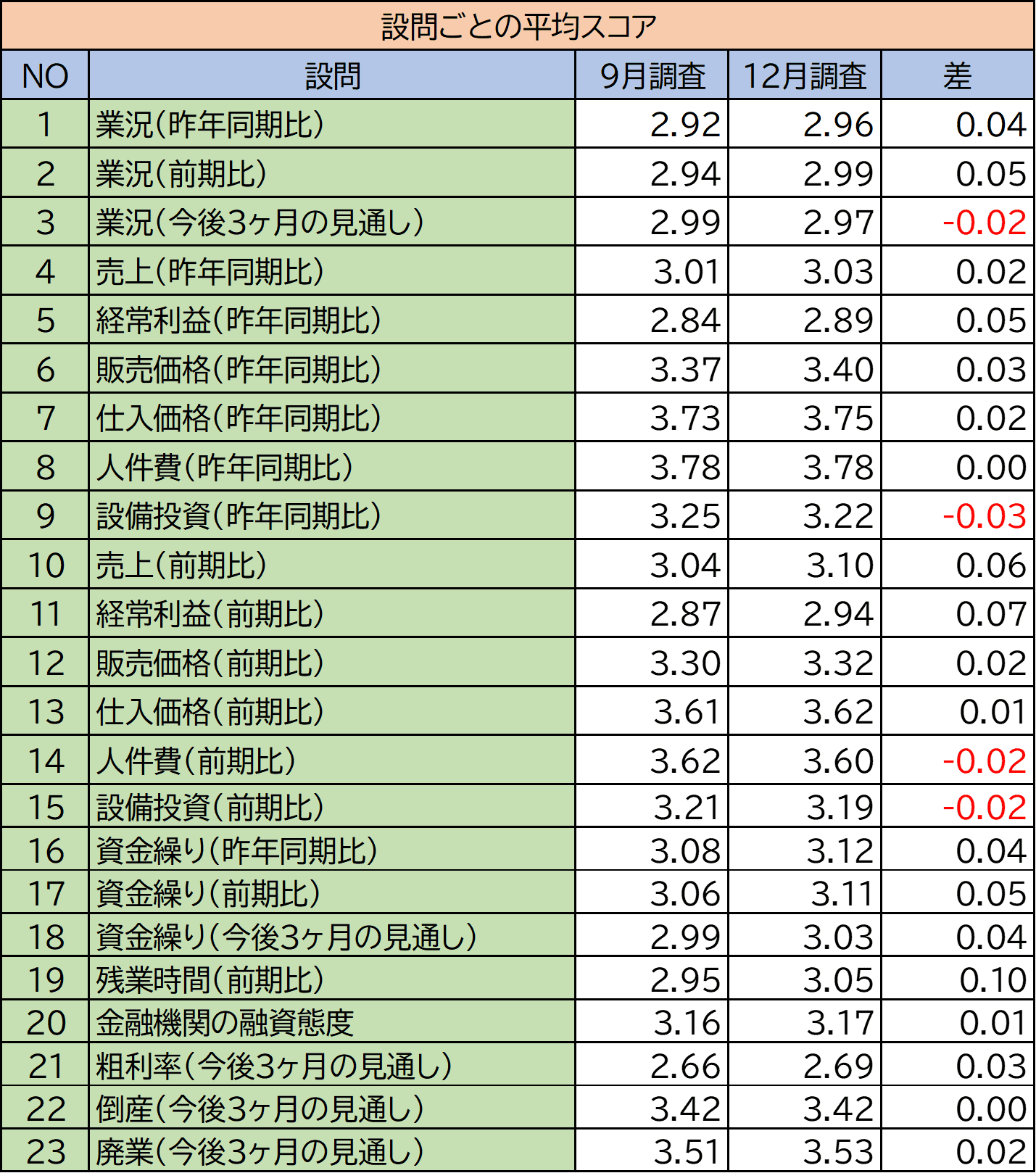

2025年9月調査と12月調査の時系列比較分析において、23項目中17項目がプラス、4項目がマイナス、2項目が横ばいという結果となりました。これは、6月から9月にかけての「13項目がプラス、9項目がマイナス」という状況からさらに改善が進み、景況感の回復基調が一段と鮮明になっています。

主要指標の変化を見ると、売上(昨年同期比)は3.01から3.03へ0.02ポイント上昇、経常利益(昨年同期比)は2.84から2.89へ0.05ポイント上昇と、9月調査で悪化していた収益面が改善に転じました。売上(前期比)も3.04から3.10へ0.06ポイント上昇、経常利益(前期比)も2.87から2.94へ0.07ポイント上昇しています。

販売価格(昨年同期比)は3.37から3.40へ0.03ポイント上昇、仕入価格(昨年同期比)も3.73から3.75へ0.02ポイント上昇しています。設備投資は昨年同期比で3.25から3.22へ0.03ポイント低下、前期比で3.21から3.19へ0.02ポイント低下しました。

資金繰りは全項目で改善しました。資金繰り(昨年同期比)は3.08から3.12へ0.04ポイント上昇、資金繰り(前期比)も3.06から3.11へ0.05ポイント上昇しています。9月調査で全項目悪化していた資金繰りが改善に転じたことは、企業の財務状況に明るい兆しが見え始めていることを示しています。

総じて、価格転嫁の進展と需要回復により収益面が改善し、資金繰りも持ち直しています。設備投資は高水準を維持しつつも小幅調整となり、企業は先行きを見極めながら慎重な投資姿勢に移行しつつあります。

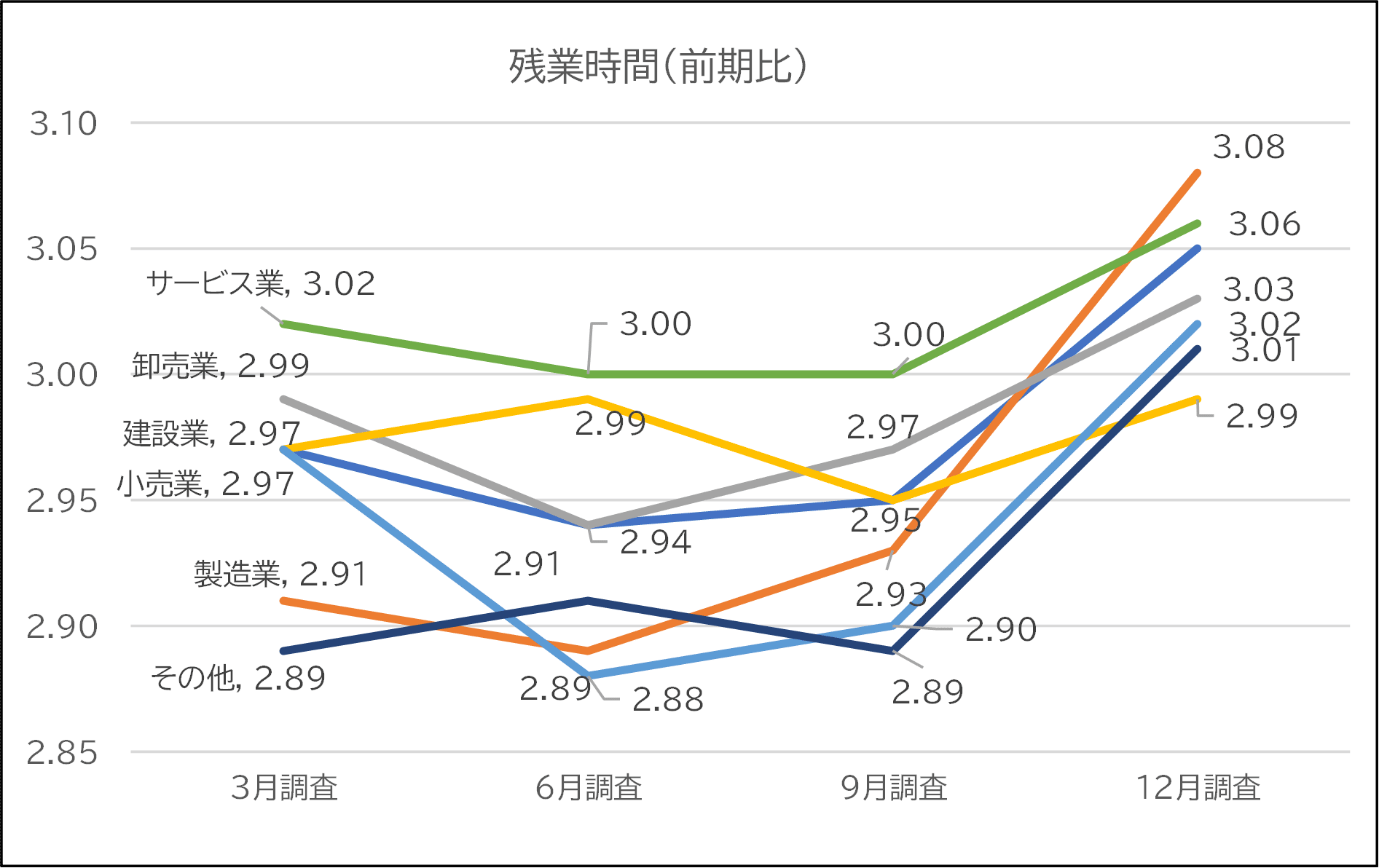

3. 残業時間が大幅増加:企業活動の活発化を示唆

調査結果

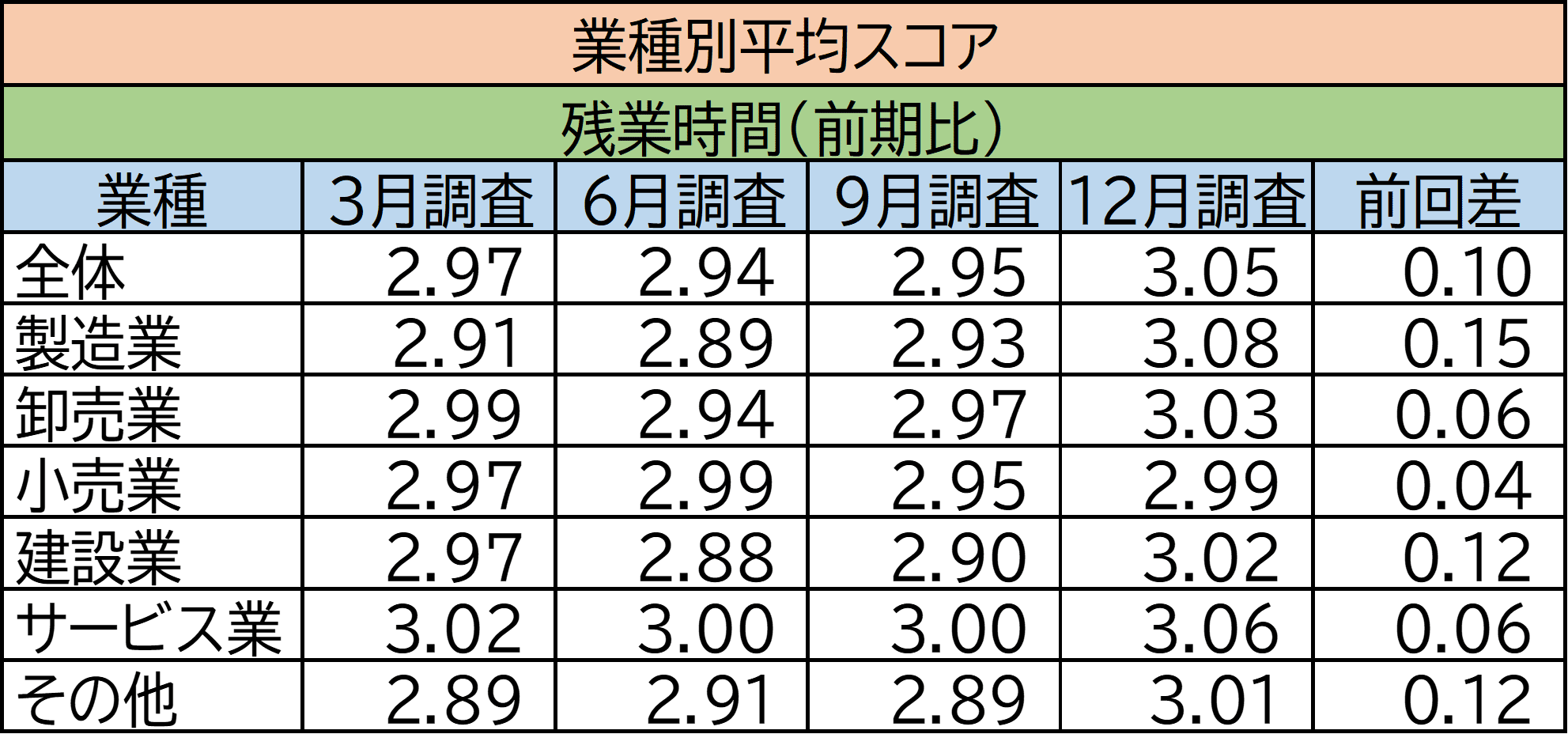

残業時間(前期比)は2.95から3.05へ0.10ポイント上昇し、調査23項目中で最大の増加幅を記録しました。

業種別では、製造業(2.93→3.08、+0.15)、建設業(2.90→3.02、+0.12)で特に増加が顕著です。一方、小売業(2.95→2.99、+0.04)は小幅な増加にとどまりました。

考察

残業時間の増加は、企業活動の活発化を示す先行指標として注目されます。年末の繁忙期という季節要因に加え、売上・経常利益の改善と連動しており、受注増加や業務量の回復が背景にあると考えられます。特に製造業での増加は、生産活動の持ち直しを反映しています。一方で、人手不足が続く中での残業増加は、従業員の負担増大や人件費上昇につながる可能性もあり、今後の動向を注視する必要があります。

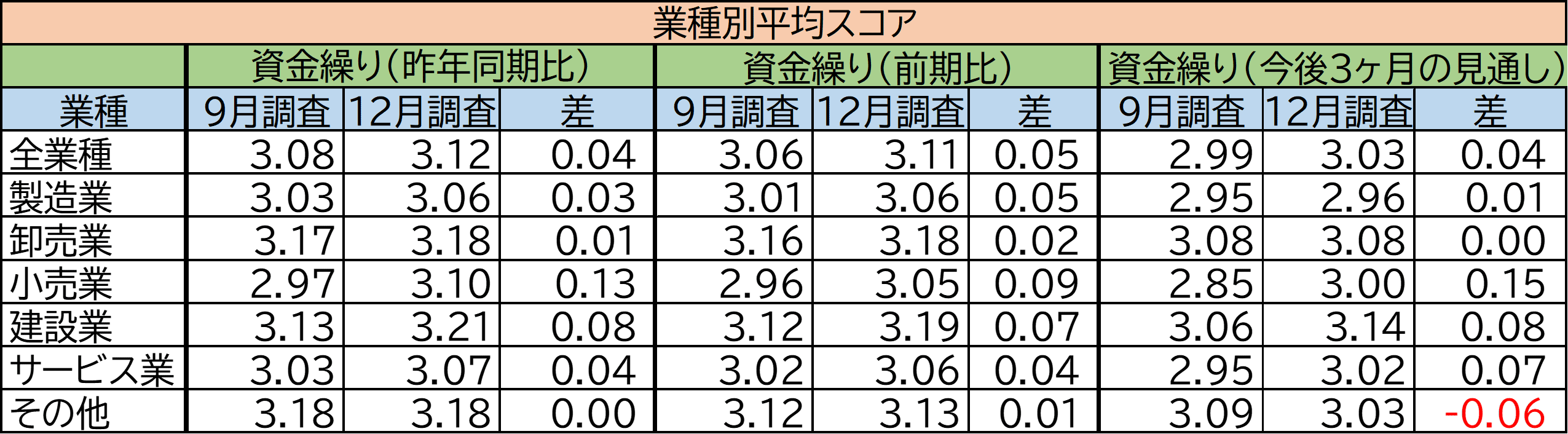

4. 資金繰りが全項目で改善:企業の財務状況に明るい兆し

調査結果

資金繰りは9月調査で全項目悪化していましたが、12月調査では全項目で改善に転じました。資金繰り(昨年同期比)は3.08から3.12へ0.04ポイント上昇、資金繰り(前期比)も3.06から3.11へ0.05ポイント上昇、資金繰り(今後3ヶ月見通し)も2.99から3.03へ0.04ポイント上昇しました。金融機関の融資態度も3.16から3.17へ小幅改善しています。

業種別の資金繰り(前期比)では、小売業(2.96→3.05、+0.09)、建設業(3.12→3.19、+0.07)、製造業(+0.05)、サービス業(+0.04)と改善しました。

考察

資金繰りの全項目改善は、売上・経常利益の回復と連動しており、企業の財務体質が持ち直しつつあることを示しています。9月調査では資金繰り悪化と倒産・廃業見通しの悪化が警戒されていましたが、12月調査では懸念が後退しました。価格転嫁の進展により収益が改善し、キャッシュフローの安定化につながっていると考えられます。ただし、日銀の利上げ観測が続く中、資金調達コストの上昇リスクには引き続き注意が必要です。

5. 総括

2025年12月調査では、23項目中17項目が改善し、景況感の回復基調が一段と鮮明になりました。9月調査で悪化していた売上・経常利益が改善に転じ、資金繰りも全項目でプラスとなるなど、企業の財務状況に明るい兆しが見え始めています。また、残業時間が3.0を超えるなど、企業活動の活発化を示す動きも確認されました。

一方、業況(今後3ヶ月見通し)は小売業を除く業種で悪化しており、先行きには慎重な見方が広がっています。都道府県間の格差は1.17に拡大し、地域間の経済格差も課題として残ります。企業には価格転嫁と効率化の継続、政策面では地域経済格差の是正が引き続き求められます。

本レポートは四半期ごとに調査を実施しております。皆様のご協力が、我が国の景況をリアルタイムに把握することを可能にし、問題点の明確化や課題解決に向けた議論のきっかけとなり、さらには経済政策や企業戦略に有効なフィードバックを提供するための貴重な基礎資料となります。読者の皆様には、継続的な調査へのご協力をお願い申し上げます。