決算書とは

決算書とはどのようなものか?

一般に決算書と呼ばれていますが、正式には財務諸表と言い、貸借対照表(B/S)・損益計算書(P/L)・キャッシュ・フロー計算書などが該当します。一定期間の経営成績や財務状態等を明らかにするために作成される書類であり、企業状態を確認・判断できる重要なツールです。

財務諸表は誰のために、何のために作成するのか?

上場会社を含めた株式会社の場合、所有と経営は「出資者(株主)」と「経営陣」に分離しています。(株主と経営者が一致しているケースもあります)この場合、株主は自らの出資した資金を経営陣に委ねているという形になり、その資金がどのように運用されたかを把握する必要があります。その運用状況を報告するツールとなるのが財務諸表です。また、財務諸表は出資者だけでなく、金融機関が融資審査の際に活用したり、企業をとりまく様々なステークホルダー(利害関係者)が対象企業を判断したりするための報告書にもなります。

また、数々の与信管理ツールを手がけるTSRにおいても財務諸表の内容は評価対象として極めて重要なウエイトを占めています。

企業活動を計るうえで重要な3つのポイント

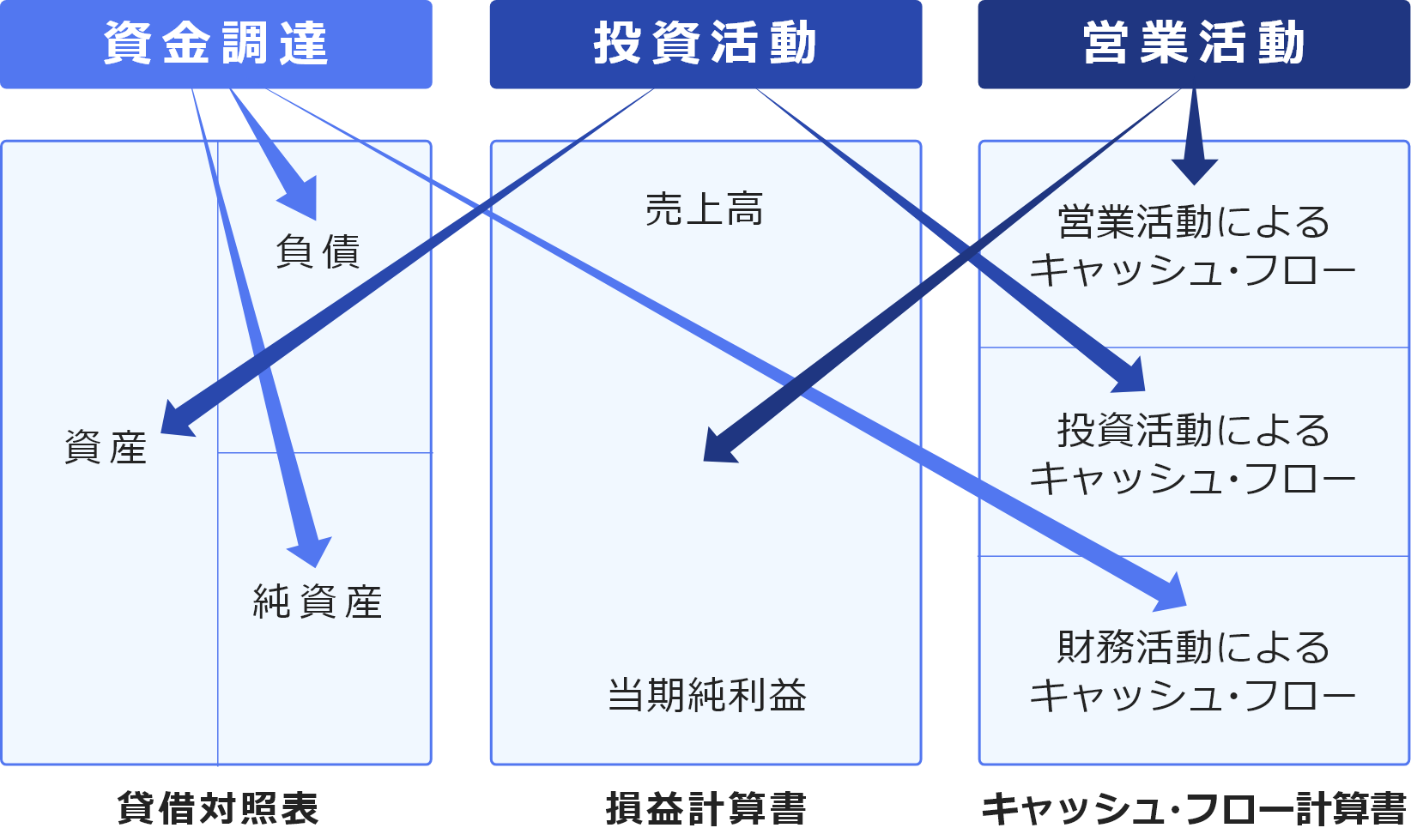

企業活動において重要なポイントは資金調達、投資活動、営業活動です。これらが常に循環しないと企業の成長は見込めません。財務諸表の貸借対照表(B/S)・損益計算書(P/L)・キャッシュ・フロー計算書からは、下記図のとおり、この3つのポイントを相互に補完し把握することができます。

- 資金調達 = 貸借対照表の負債・純資産の部、キャッシュ・フロー計算書の財務活動によるキャッシュ・フロー

- 投資活動 = 貸借対照表の資産の部、キャッシュ・フロー計算書の投資活動によるキャッシュ・フロー

- 営業活動 = 損益計算書、キャッシュ・フロー計算書の営業活動によるキャッシュ・フロー

与信管理における総合的な判断の重要性

財務諸表については単独でも一定の与信判断はできますが、ある財務諸表の数値が良くてもその他の財務諸表の数値が良くない場合【例/売上(損益計算書)が好調でも債務超過(貸借対照表)】は倒産リスクが高まっている可能性もあります。より強固な与信管理には、複数の財務諸表から総合的な視点で判断すること、過去の財務諸表と比較する時系列分析、同業他社の財務諸表と比較するクロスセクション分析、財務諸表上の数値を利用した財務比率などが有効です。