「TSR経済動向調査(2025年6月調査)」分析レポート

調査の目的

本レポートでは、四半期ごとの企業活動の変化を定点観測することで、経済動向の「兆し」を早期に把握し、業種・規模といった属性による経営課題の差異を可視化して公表しています。

本調査は継続的に実施し、分析結果を更新する予定です。

調査の概要

| 調査実施期間 | 2025/06/16(月)~2025/06/24(火) |

|---|---|

| 調査方法 | TSRメールマガジン会員に対しWEBアンケートを実施 |

| 回答企業数 | 7,326社 |

当画面のPDF版をダウンロードするにはこちら

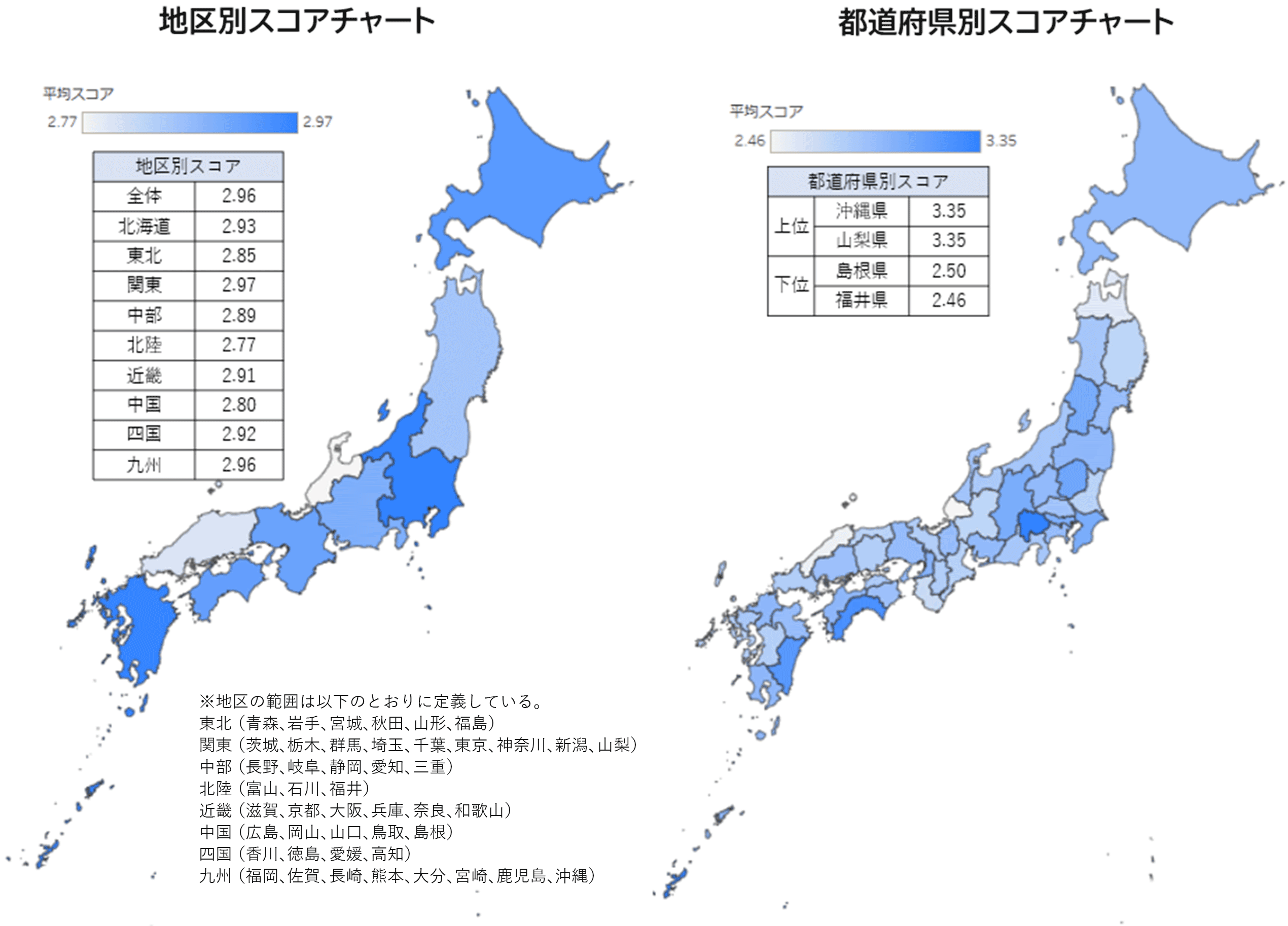

1. 現在の業況:全国的な景況感の悪化

調査結果

業況(昨年同期比)は、地区別でみると、全体スコア(2.96)に比べ、関東(2.97)はわずかに良化しているのに対し、北陸(2.77)、中国(2.80)は不調が確認されました。県別では、3月調査は、沖縄県、熊本県、山梨県が良好の上位を占めているという状況が継続しています。今回の6月調査でも、沖縄県、山梨県が3.35の同一ポイントで1位となりました。47都道府県中30(63%)が悪化を示しています。スコアの幅でみると、2.46~3.35の範囲で前回(2.56~3.41)より僅かに低下し、最も良い都道府県から最も悪い都道府県を差し引いた差も0.89と前回(0.83)より拡大しました。

考察

JNTO統計(日本政府観光局「訪日外客統計」2025年5月推計値)で5月の訪日外客数が前年同月比では21.5%増で過去最高を更新しているように、地域経済にインバウンド効果は確実に存在するものの、全国的には景況感の悪化が表れています。インバウンドや半導体・データセンターなどの大型投資の恩恵を受けられない地域では、全国的な景況悪化の影響を直接的に受け、地域経済の格差拡大が進行している可能性があります。

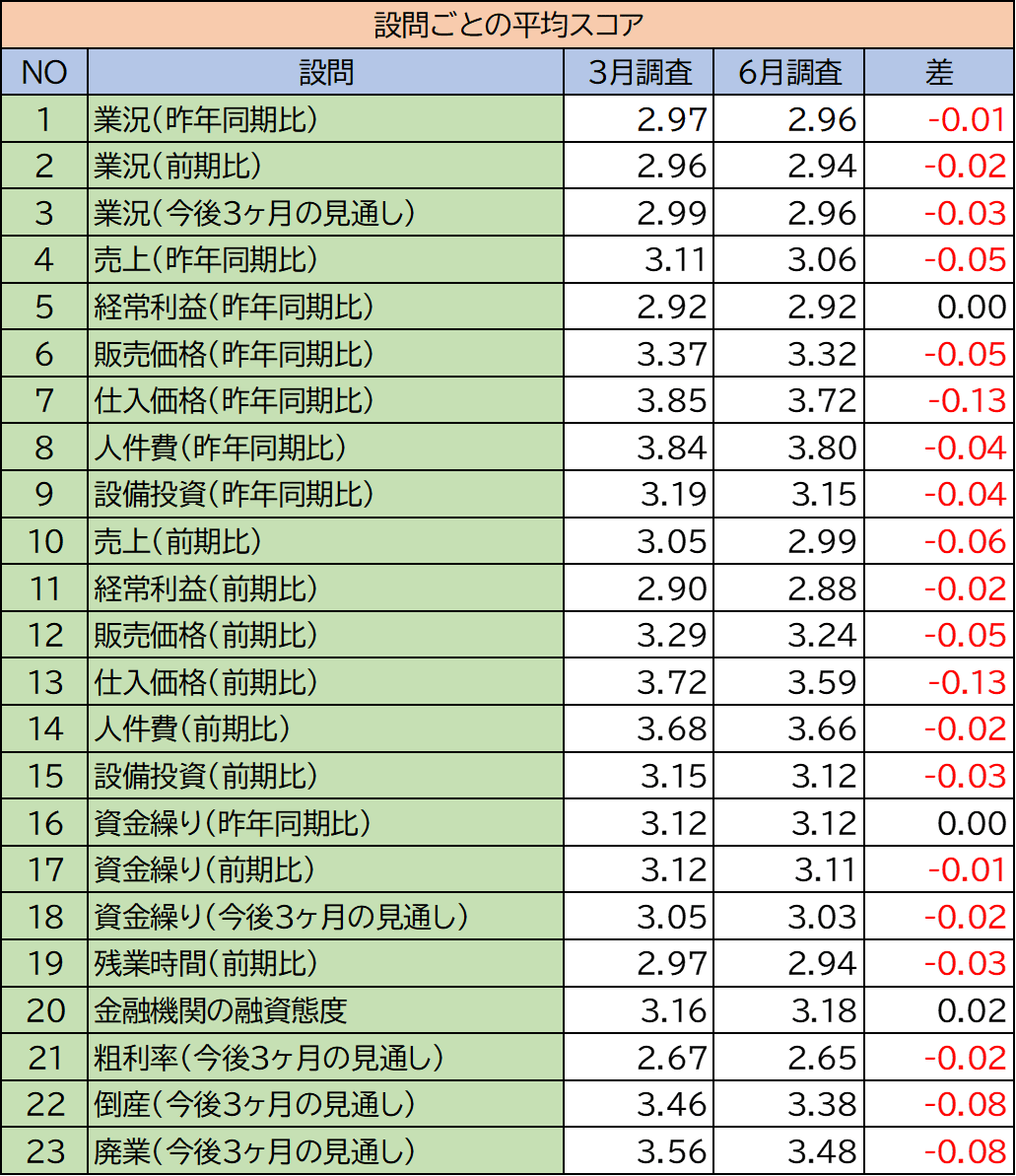

2. 時系列スコア分析:3月→6月調査での景況感の全面的悪化

調査結果

2025年3月調査と6月調査の時系列比較分析において、23項目中20項目で悪化、改善はわずか1項目という景況感の全面的悪化が確認されました。

考察

今回前回調査と今回調査の比較により、日本経済が2025年春から初夏にかけて悪化していることが定量的に確認されました。各項目の状況は以下の通りです。

変化の分析

- 仕入価格の変化:昨年同期比で3.85→3.72(-0.13)、前期比で3.72→3.59(-0.13)という変化は、物価高騰の一服として好材料と捉えられることもできる一方で、売上の悪化を考慮すると、需要減退による価格競争の激化を示している可能性も考えられます。

- 売上の悪化:売上(昨年同期比)3.11→3.06(-0.05)、売上(前期比)3.05→2.99(-0.06)は、消費マインドの低迷や需要の鈍化、販売価格の低下(-0.05)を反映しています。

業種別格差の拡大

- 建設業の先行き不透明感:昨年同期比では唯一改善(2.99→3.02、+0.03)している一方、前期比では悪化(3.06→2.99、-0.07)しており、長期的な好調と足元での不安が併存しています。

- 卸売業の悪化:昨年同期比(2.92→2.86、-0.06)、前期比(2.92→2.86、-0.06)、今後3ヶ月見通し(2.88→2.78、-0.10)と全項目で悪化しています。

- 小売業の足元の悪化:前期比での業況悪化(2.96→2.85、-0.11)は、消費者需要の減退を直接反映しています。

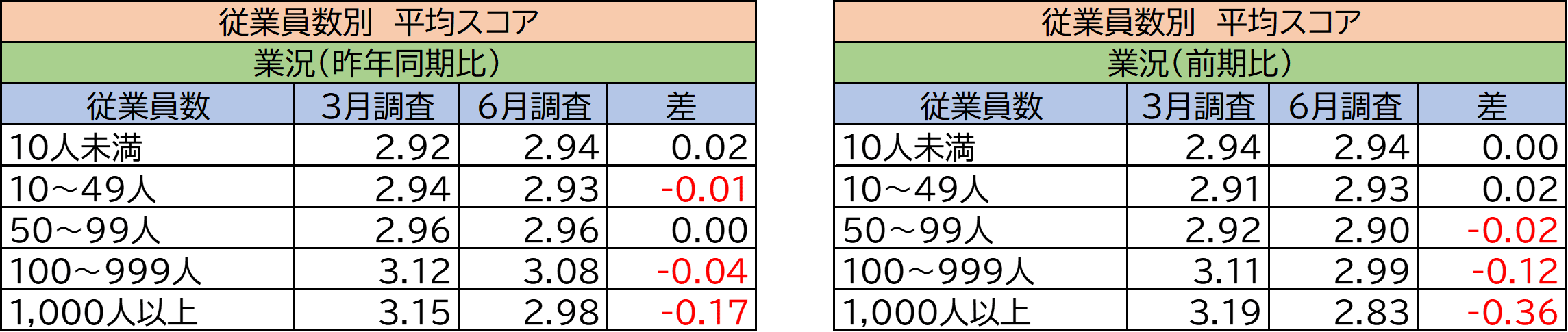

企業規模別の二極化

- 大規模企業(1,000人以上)の急激な悪化:昨年同期比(3.15→2.98、-0.17)、前期比(3.19→2.83、-0.36)、全項目で悪化を示しています。

- 中堅企業(100~999人)の悪化:大企業ほどではないが明確な悪化傾向を示し、規模が大きくなるほど悪化の度合いが鮮明となっています。

- 小規模企業(10人未満企業)の相対的安定:10人未満企業では昨年同期比で微増(2.92→2.94、+0.02)しており、大企業ほどの急激な悪化は見られません。今後、元請け企業が発注を抑え、小規模企業まで業況悪化が波及することが懸念されます。

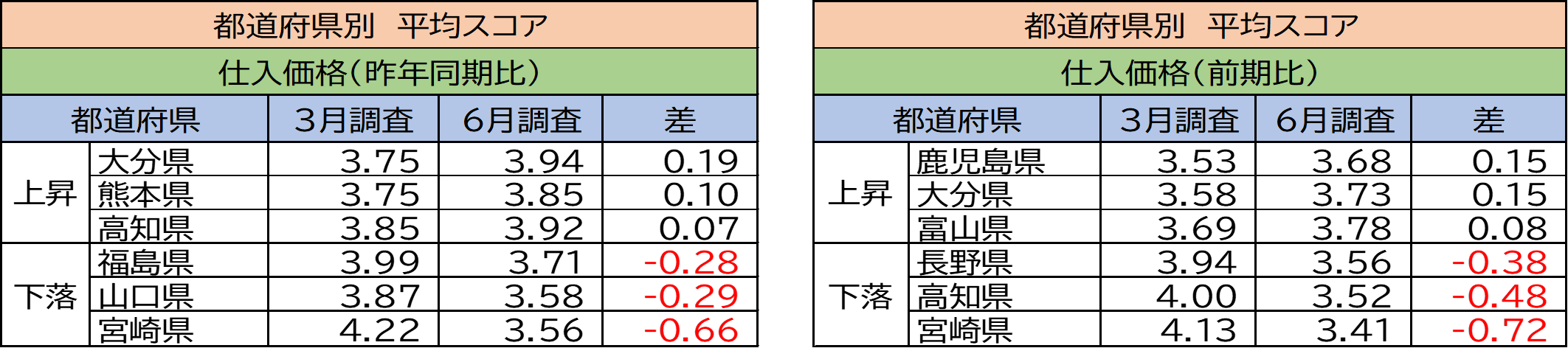

3. 価格動向: 価格転嫁環境の悪化

調査結果

販売価格は下落(昨年同期比-0.05、前期比-0.05)と仕入価格も下落(昨年同期比-0.13、前期比-0.13)の傾向となっています。都道府県別の仕入価格をみると、昨年同期比では47都道府県中42県(約9割)、前期比では39県(約8割)が下落という、全国的な傾向が確認されます。

※上記の表は、3月調査と6月調査を比較し、47都道府県のスコアの上昇幅と下落幅の大きい3つを表示しています。

考察

仕入価格の下落は企業にとってはコストダウンとなるため好材料と言えますが、販売価格と比較して深掘りすると、企業による価格転嫁が進んでいないことが伺えます。本調査では、仕入価格のスコアは低下しているものの、63.8%の企業で増加(上昇)しており、依然として高水準である一方、販売価格を上昇(増加)させている企業は40.4%に留まっています。この20ポイント以上の乖離は、多くの企業が高水準の仕入コストを販売価格に十分に転嫁できていない現状を明確に示しています。

価格転嫁できていない企業は、需要が力強く回復しない中、下落傾向にあるとはいえ依然高水準のコストを吸収せざるを得ず、多くの企業では収益が圧迫されています。この状況が続けば、企業の体力はさらに削がれ、設備投資や賃上げへの余力も低下する恐れがあります。この状況は、先行きの倒産・廃業見通しの悪化とも連動しており、需要の低迷とコスト増の板挟みになっている企業の苦しい経営実態が浮き彫りになっています。

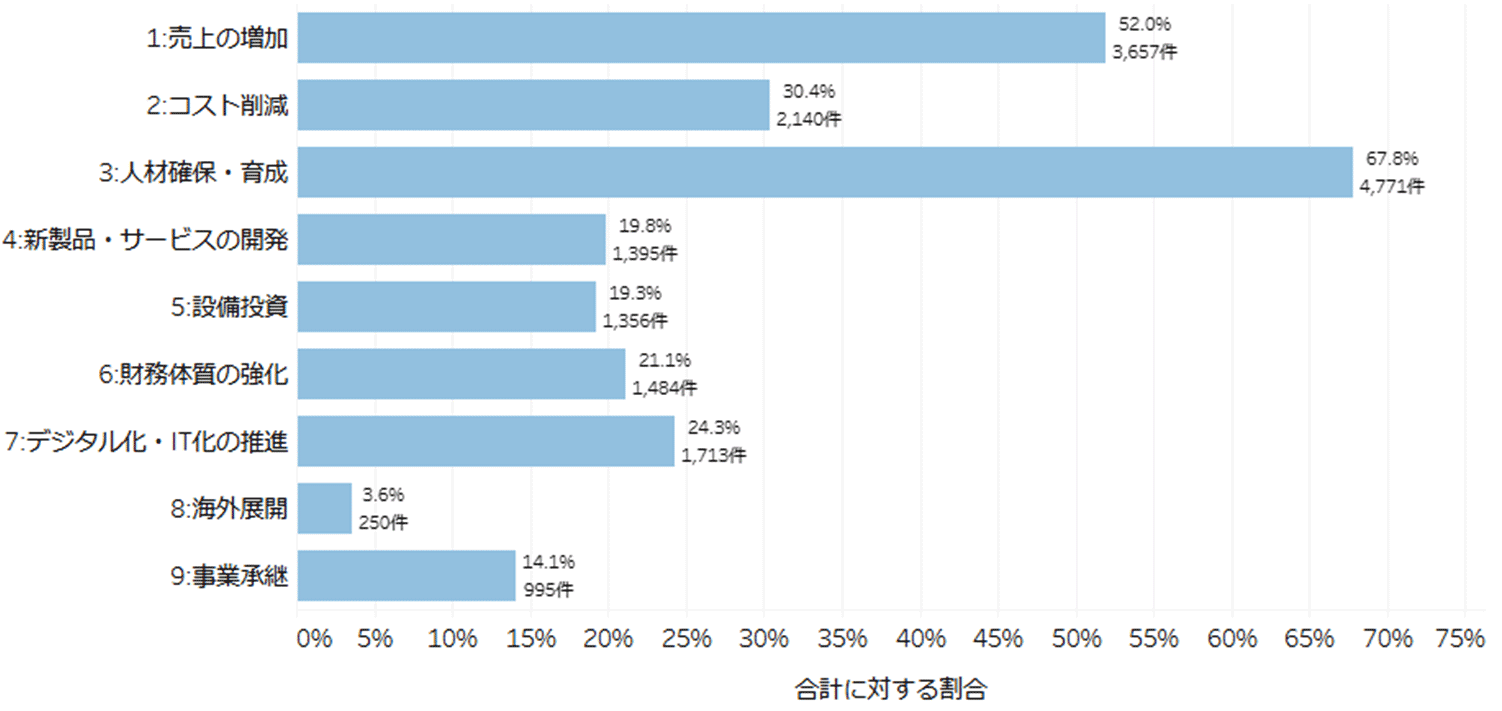

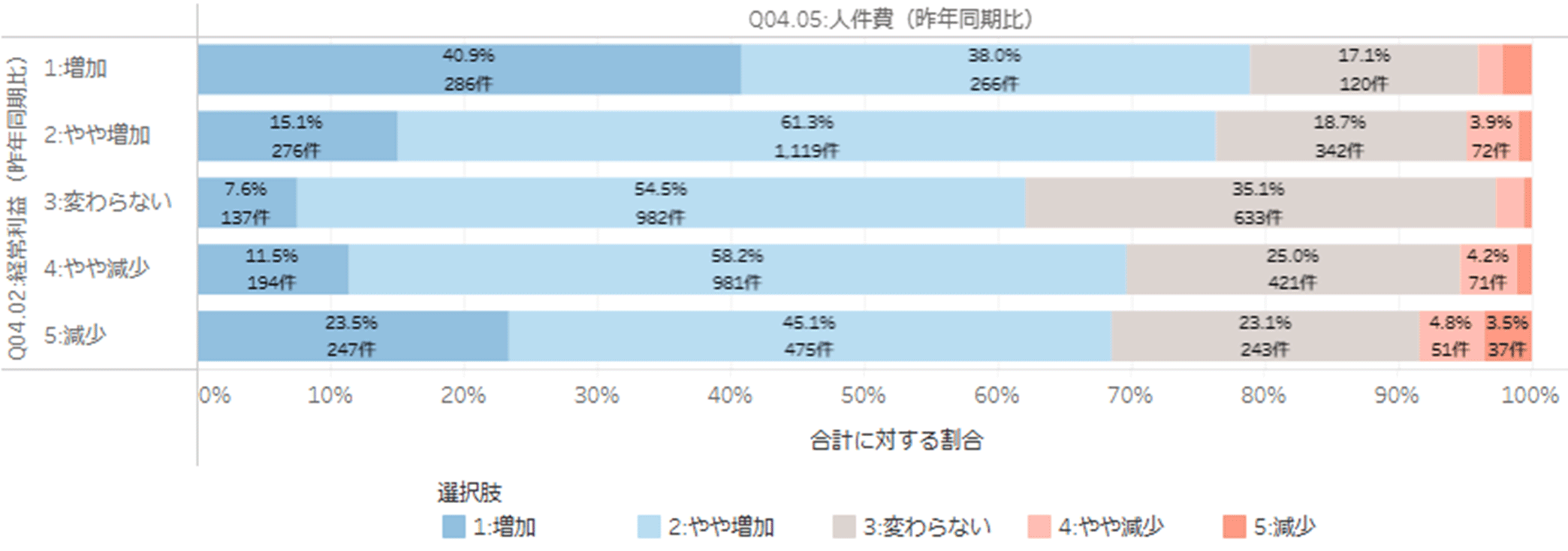

4. 経営課題:人材確保・育成が最重要課題に

調査結果

主要経営課題について、前回の3月調査同様に、 人材確保・育成が67.8%の企業で最優先課題となりました。この傾向は全業種・全規模で共通しており、日本企業が直面する人手不足の深刻さを浮き彫りにしています。

考察

人件費に関するクロス集計分析からは、企業の二極化が読み取れます。経常利益が増加している企業ほど人件費が「増加」「やや増加」した企業は多く、積極的な人材投資に動いていることがうかがえます。一方で、経常利益が減少している企業も人件費が増加している企業は多く、人材維持のための人件費が利益を圧迫する要因となっている可能性があります。これは、現在の慢性的な人材不足が、企業間の収益格差をさらに広げる要因となっていることを示唆しており、2024年度の「人手不足」関連倒産が前年度の1.6倍に達し、過去最多を更新していることと符合しています。(株式会社東京商工リサーチ「2024年度「人手不足」関連倒産」では、資本金1千万円未満の企業が65.0%を占め、小・零細企業の苦境が浮き彫りとなっています)

2025年6月の経済動向調査では、全国的に景況感の悪化が見られ、とくに大企業や卸売業における業況の低下傾向が見られました。需要の力強い回復が見込めないなか、多くの企業は依然として高水準のコスト負担と、価格転嫁の難しさに直面し、収益構造の脆さが明らかになっています。加えて、深刻な人手不足は全業種・全規模に共通する最重要課題となっており、このような課題に対する対応力の差が、企業の持続的な経営に大きく影響を与えつつあります。今後3ヶ月の見通しから、地域・業種・企業規模ごとの経済格差がさらに拡大するおそれがあり、政策による支援とあわせて、企業には、価格転嫁の工夫を継続するとともに、省力化や業務効率化に向けたデジタル技術の導入など、現実的かつ着実な取り組みが求められています。

おわりに

本レポートは四半期ごとに調査を実施し、時系列での分析を加えることで、より深い洞察やトレンドの把握が可能となります。皆様のご協力が、我が国の景況をリアルタイムに把握することを可能にし、問題点の明確化や課題解決に向けた議論のきっかけとなり、さらには経済政策や企業戦略に有効なフィードバックを提供するための貴重な基礎資料となります。読者の皆様には、継続的な調査へのご協力をお願い申し上げます。