「TSR経済動向調査(2025年9月調査)」分析レポート

調査の目的

本レポートでは、四半期ごとの企業活動の変化を定点観測することで、経済動向の「兆し」を早期に把握し、業種・規模といった属性による経営課題の差異を可視化して公表しています。

本調査は継続的に実施し、分析結果を更新する予定です。

調査の概要

| 調査実施期間 | 2025/09/16(火)~2025/09/24(水) |

|---|---|

| 調査方法 | TSRメールマガジン会員に対しWEBアンケートを実施 |

| 回答企業数 | 6,717社 |

当画面のPDF版をダウンロードするにはこちら

1. 現在の業況:改善の兆しも地域格差は継続

調査結果

全体の業況(前期比)は2.94で、6月調査から横ばいを維持しました。今後3ヶ月の見通しは2.99へ0.03ポイント改善しており、下げ止まりから持ち直しへの兆しが見え始めています。

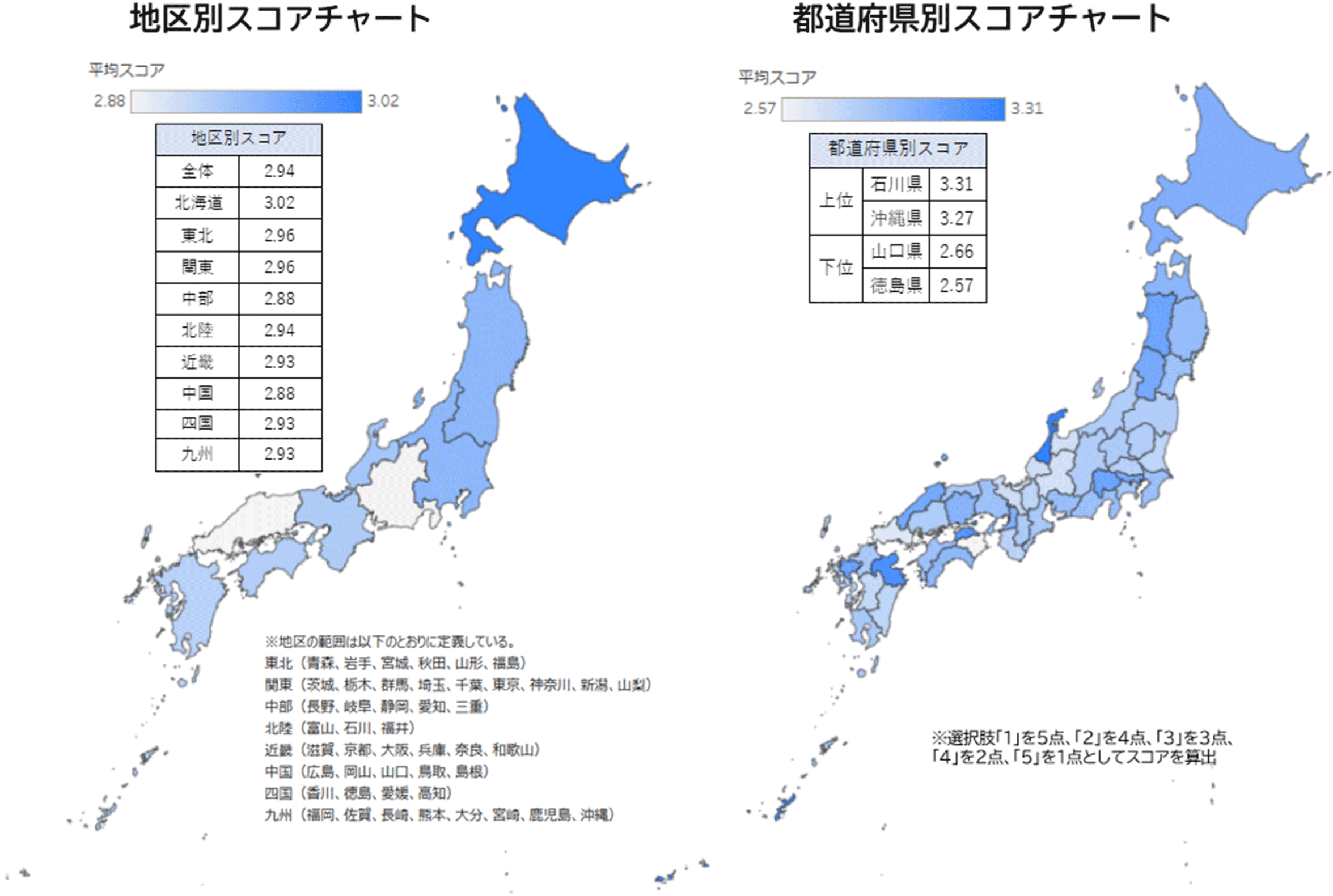

地区別の業況(前期比)では、北海道(3.02)が唯一3.0を上回り最も良好となりました。東北、関東(ともに2.96)が続く一方、中部、中国(ともに2.88)は低水準にとどまっています。6月から9月にかけて、東北(+0.08ポイント)、北海道(+0.06)、中部(+0.05)、中国(+0.04)が改善した一方、九州は悪化しました(-0.03)。

都道府県別では、47都道府県中24県が改善、21県が悪化、2県が横ばいとなりました。都道府県間の格差(最高値と最低値の差)は0.74で、6月の0.76とほぼ同水準であり、依然として地域間の経済格差は継続しています。

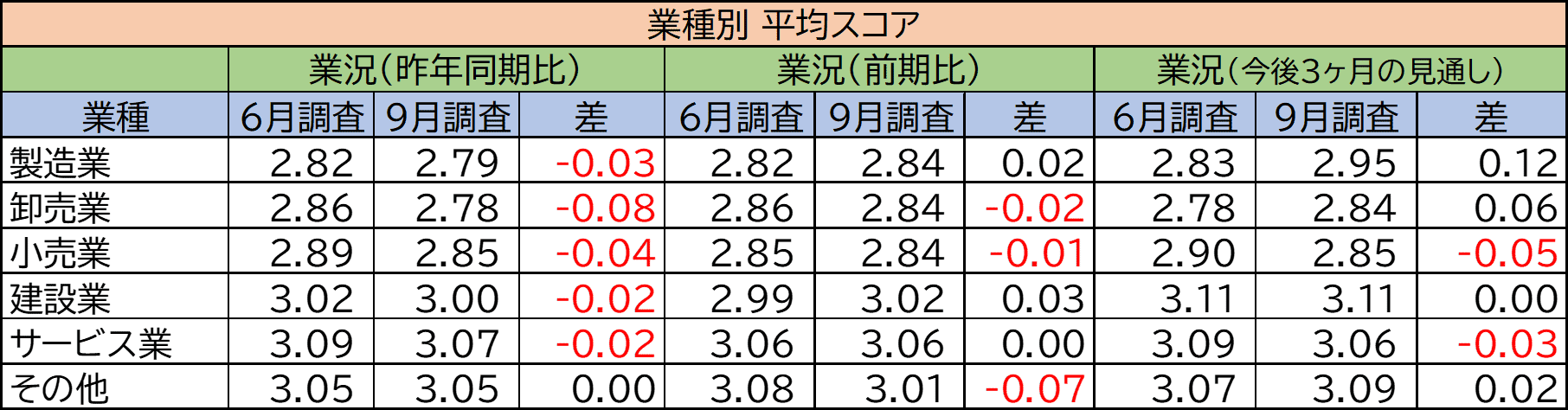

業種別では、業況(前期比)において建設業と製造業が小幅改善した一方、その他業種では横ばいまたは小幅悪化となりました。特筆すべきは、業況(今後3ヶ月の見通し)において製造業が2.83から2.95へ0.12ポイントと大きく改善しており、製造業を中心に明るい見通しが表れています。

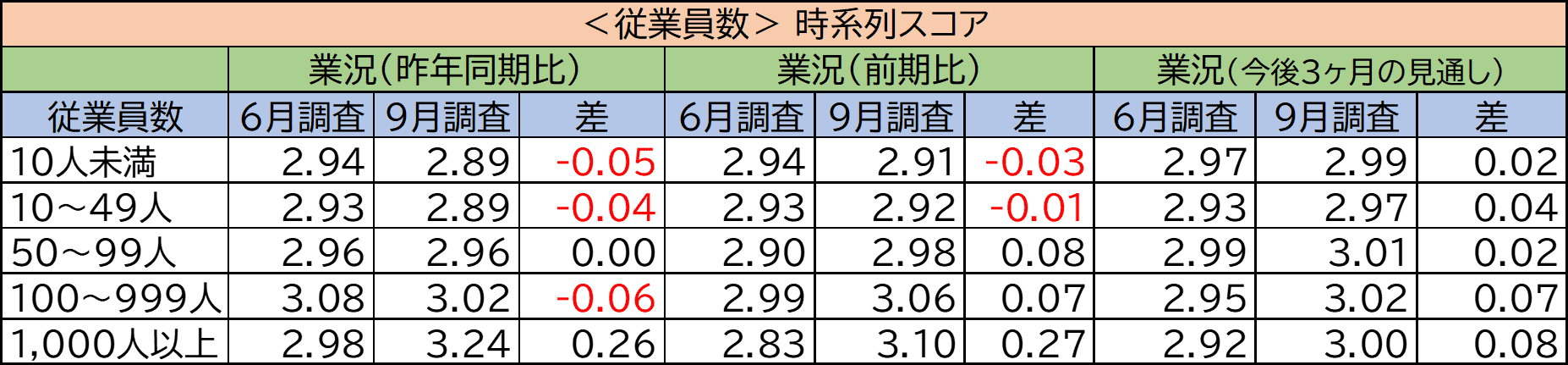

従業員規模別では、業況(昨年同期比)において1,000人以上の大企業が2.98から3.24へ0.26ポイントの大幅改善を示した一方、10人未満(-0.05)、10~49人(-0.03)、100~999人(-0.06)の3区分が悪化しました。業況(前期比)では、1,000人以上の大企業が2.83から3.10へ0.27ポイント改善したほか、50~99人(+0.08)、100~999人(+0.07)も改善しましたが、小規模企業の10人未満(-0.03)、10~49人(-0.01)は悪化が続いています。

2. 時系列スコア分析:6月→9月調査での景況感

調査結果

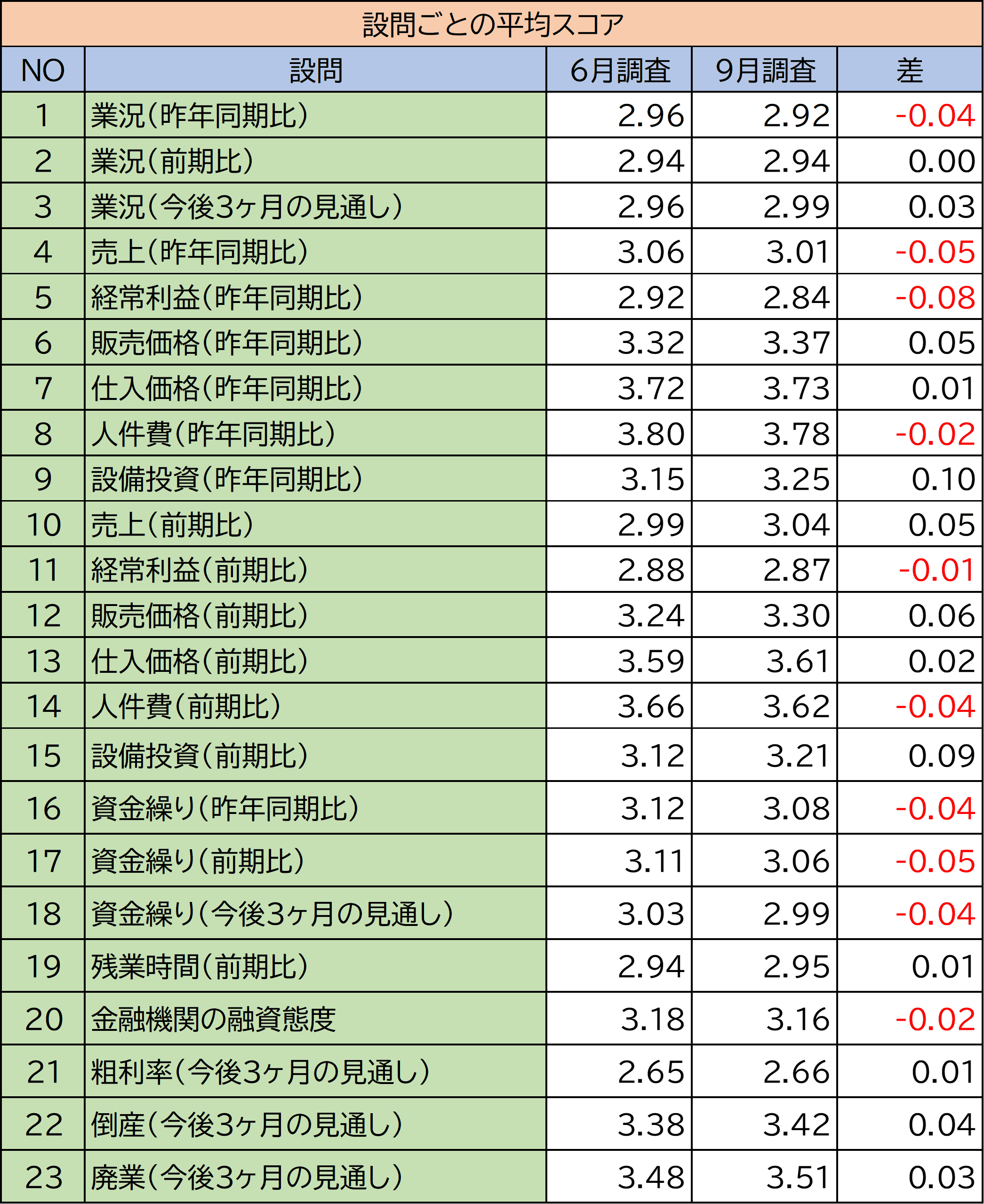

2025年6月調査と9月調査の時系列比較分析において、23項目中13項目がプラス、9項目がマイナス、1項目が横ばいという結果となりました。これは、3月から6月にかけて確認された「20項目でマイナス、プラスはわずか1項目」という全面的な悪化傾向から大きく変化しています。

主要指標の変化を見ると、売上(昨年同期比)は3.06から3.01へ0.05ポイント低下、経常利益(昨年同期比)は2.92から2.84へ0.08ポイント低下と、収益面での悪化が確認されました。

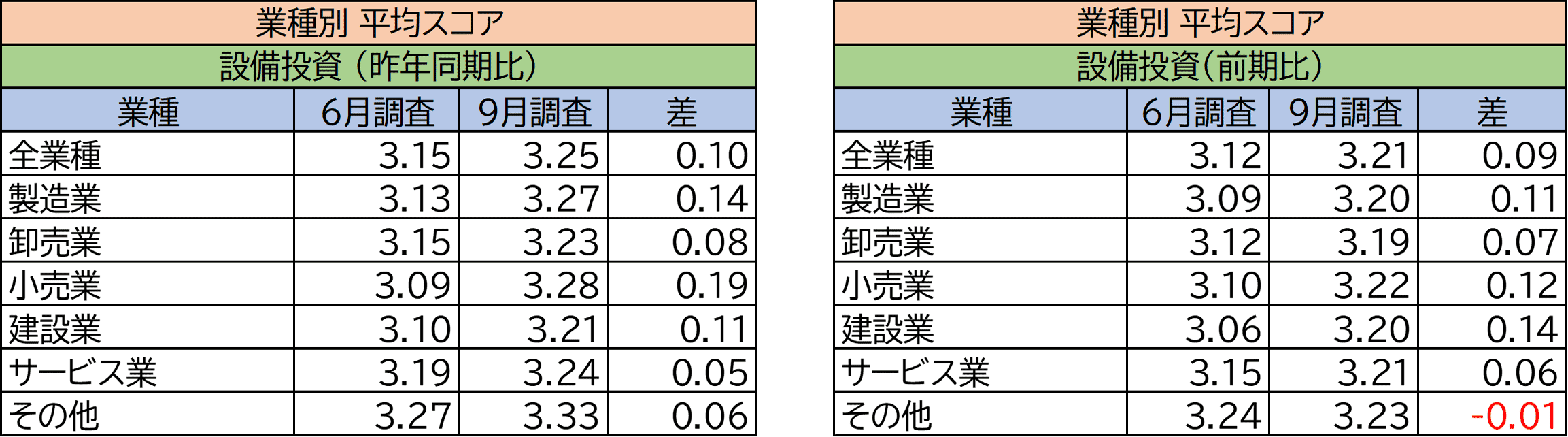

一方、販売価格(昨年同期比)は3.32から3.37へ0.05ポイント上昇、仕入価格(昨年同期比)も3.72から3.73へ0.01ポイント上昇しています。設備投資は昨年同期比で3.15から3.25へ0.10ポイント上昇、前期比で3.12から3.21へ0.09ポイント上昇と改善しました。

総じて、企業は設備投資に取り組み、同時に販売価格の引き上げも実行しつつありますが、売上高や業況の改善には十分につながっていない状況です。

3. 資金繰り:悪化傾向が企業の財務体力を圧迫

調査結果

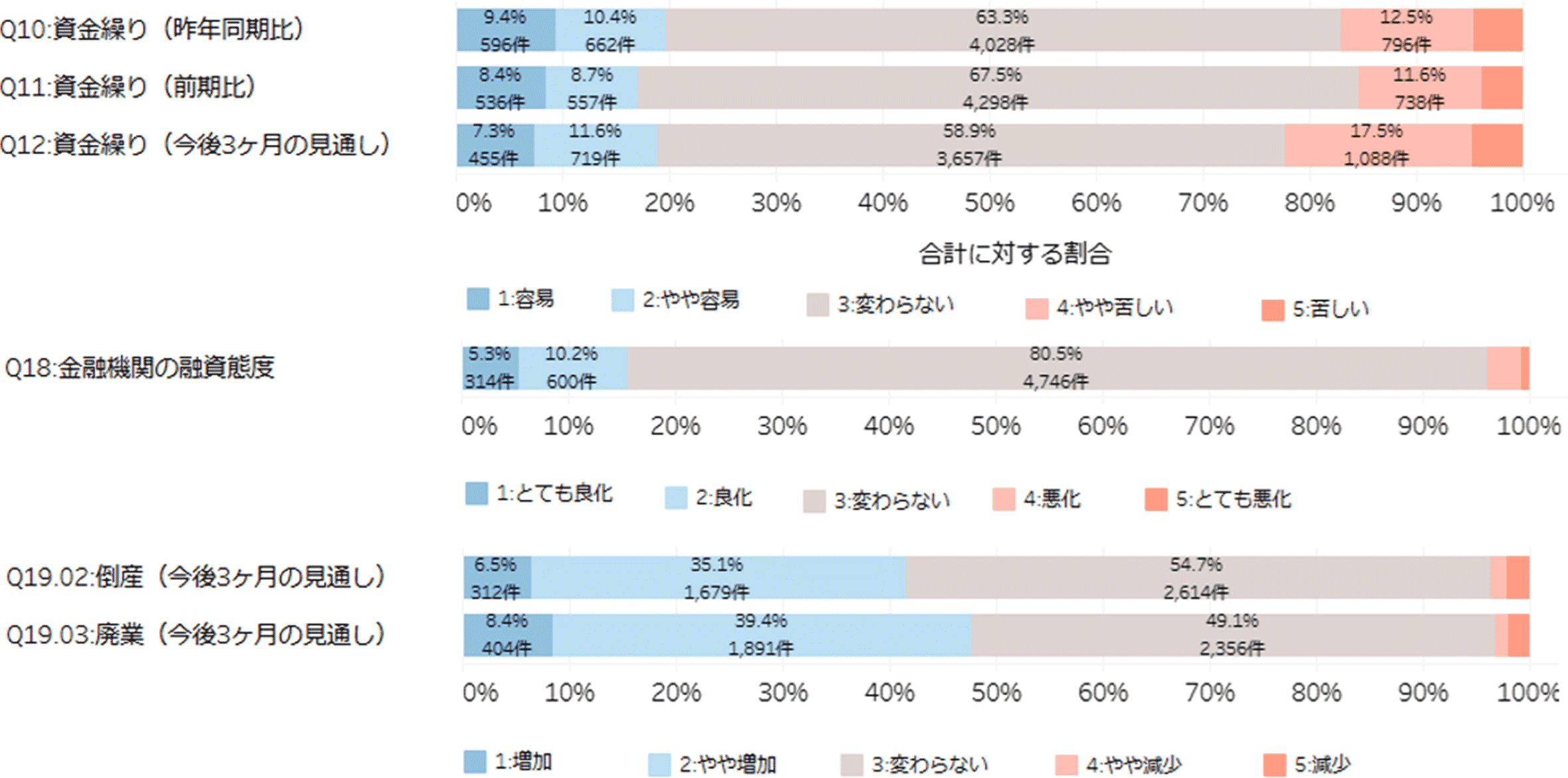

資金繰りは全項目で悪化傾向を示しました。資金繰り(昨年同期比)は3.12から3.08へ0.04ポイント低下、資金繰り(前期比)も3.11から3.06へ0.05ポイント低下しています。今後3ヶ月の見通しについても3.03から2.99へ0.04ポイント低下しており、企業の資金繰りに対する懸念が強まっています。金融機関の融資態度は3.18から3.16へとわずかに悪化しました(0.02ポイント低下)。

倒産(今後3ヶ月の見通し)は3.38から3.42へ0.04ポイント上昇、廃業(今後3ヶ月の見通し)も3.48から3.51へ0.03ポイント上昇しており、スコアが高いほど倒産・廃業が増加することを意味するため、企業の先行き不安が高まっていることを示しています。

考察

資金繰りの全項目悪化に加え、倒産・廃業見通しの悪化は、企業の財務状況が深刻化していることを示す警告信号です。7-9月期のGDP成長率はマイナスに転じると予想される中、売上伸び悩みと経常利益悪化が資金繰りに直結しています。

日本銀行が2025年度後半に政策金利の引き上げを再開する見通しの中、資金調達コストの上昇も重なり、今後数ヶ月のうちに倒産・廃業が増加するとの見方が強まっています。特に中小企業にとっては厳しい局面が続くことが予想されます。

4. 経営課題:構造的需要を背景に拡大傾向を維持

調査結果

設備投資は調査項目の中で最も顕著な改善を示しました。設備投資(昨年同期比)は3.15から3.25へ0.10ポイント上昇、設備投資(前期比)も3.12から3.21へ0.09ポイント上昇しています。

業種別では、小売業が3.09から3.28へ0.19ポイント上昇と最も大きく改善し、製造業も3.13から3.27へ0.14ポイント上昇と大幅に改善しました。全業種で改善が確認され、企業の設備投資への前向きな姿勢が業種を問わず広がっています。

考察

設備投資の全業種での大幅改善は、短期的な景況感の変動にかかわらず、中長期的な投資意欲が旺盛であることを示しています。人手不足対応やデジタル化・脱炭素・サプライチェーン強靭化などのニーズは根強く、構造的な投資需要が継続しています。

小売業の大幅改善は業況悪化の中でもDX化や競争力強化への投資が活発であることを示し、製造業の改善は生産性向上投資の継続を反映しています。設備投資の主要な担い手である製造業では、今後3ヶ月の業況見通しが上向きに転じており、前向きな投資姿勢の転換が見て取れます。製造業における投資マインドの改善は、日本経済の持続的成長に向けた明るい材料と評価できます。

5. 総括

2025年9月調査では、前回の全面的悪化に歯止めがかかり改善項目も増加しましたが、経常利益の悪化、資金繰りの全項目悪化など、企業経営を取り巻く環境は依然として厳しい状況です。

業況(前期比)の都道府県別では、47都道府県中24県が改善したものの、格差の縮小はわずかにとどまっており、依然として地域格差は継続しています。一方、設備投資の大幅拡大は構造的需要の強さを示す明るい材料です。

2025年秋以降には実質賃金のプラス転化が見込まれるものの、物価高の影響で個人消費の回復ペースは不透明な状況にあります。加えて、関税影響の本格化により輸出を中心に減速する見通しです。

企業には効率化投資の継続、政策面では中小企業の資金繰り支援と地域経済格差是正が求められています。

本レポートは四半期ごとに調査を実施しております。皆様のご協力が、我が国の景況をリアルタイムに把握することを可能にし、問題点の明確化や課題解決に向けた議論のきっかけとなり、さらには経済政策や企業戦略に有効なフィードバックを提供するための貴重な基礎資料となります。読者の皆様には、継続的な調査へのご協力をお願い申し上げます。