TSRデータインサイト

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

表示件数:

掲載日:

2025年度の業績見通しに大ブレーキ 「増収増益」見込みが16.6%に急減

トランプ関税、物価高、「価格転嫁」負担で、国内企業の業績見通しが大幅に悪化したことがわかった。2025年度に「増収増益」を見込む企業は16.6%にとどまり、前回調査(2024年6月)の23.3%から6.7ポイント下落した。

2

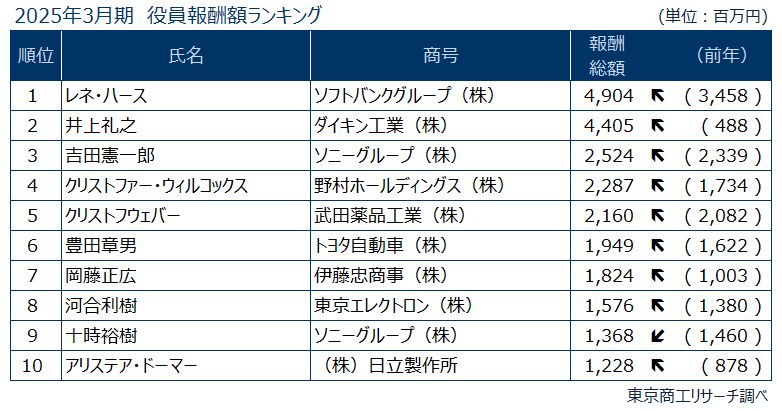

2025年3月期決算(6月20日時点) 役員報酬1億円以上の開示は117社・344人

2025年3月期決算の上場企業の株主総会開催が本番を迎えた。6月20日までに2025年3月期の有価証券報告書を510社が提出し、このうち、役員報酬1億円以上の開示は117社で、約5社に1社だった。

3

チャプター11をめぐる冒険 ~ なぜマレリはアメリカ倒産法を利用したのか ~

ずっと日本にいるのに時差ボケが続いている。 「マレリのチャプター11が近いから関連サイトをチェックし続けろ」と6月6日に先輩に言われて以降、私の生活はアメリカ時間だ。

4

代金トラブル相次ぐ、中古車販売店の倒産が急増

マイカーを売却したのに入金前に売却先の業者が破たん――。こうしたトラブルが後を絶たない。背景には、中古車価格の上昇や“玉不足”で経営不振に陥った中古車販売店の増加がある。倒産も2025年1-5月までに48件に達し、上半期では過去10年間で最多ペースをたどっている。

5

定量×定性分析 危ない会社は増えたのか?

2024年度の全国倒産が1万144件(前年度比12.0%増)と11年ぶりに1万件を超えたが、企業の倒産リスクはどの水準にあるのか。東京商工リサーチが企業を評価する「評点」と「リスクスコア」のマトリクスからみてみた。