TSRデータインサイト

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

日本経済の「現在」を理解するための手がかりとして、TSRが長年蓄積してきた企業情報、倒産情報および公開情報等に基づき、独自の視点に立った分析をまとめて発表しています。

表示件数:

掲載日:

破産の秀和グループ、9億円の債務超過

6月17日に東京地裁から破産開始決定を受けた(株)秀和グループ(TSRコード:027747050、江東区)の財務内容が一部判明した。

2

止まらない建設業の倒産、職別工事が総合工事を抜く ~ 施工力が「希少資源」、動き始めた内製化 ~

2025年の建設業の倒産は、2,014件(前年比4.6%増)で、4年連続で前年を上回り、2013年(2,421件)以来、12年ぶりに2,000件を超えた。 コロナ禍の2021年に1,065件と2000年以降では最少を記録。その後は増勢に転じ、わずか4年で約2倍に増加した。

3

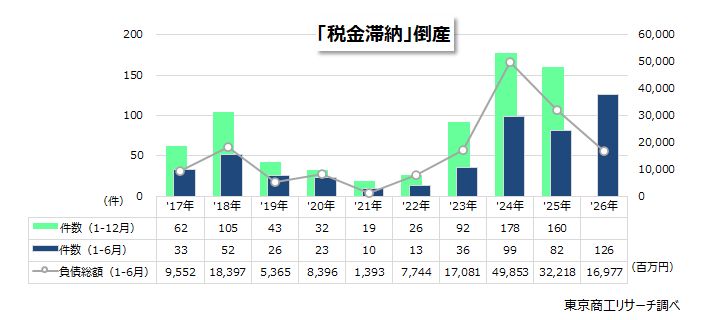

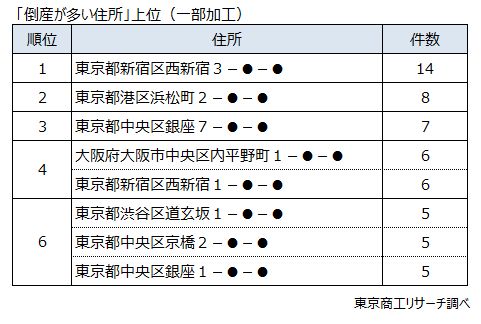

倒産データからみる「倒産が多い住所」 ~ 一等地のイメージと与信リスク ~

「倒産が多発する住所」は、現代のビジネスモデルの結果だ。ネット全盛期のいま、企業の実体が見えにくいのは普通なのかも知れない。だが、そんな風潮のなか、登記上住所の一等地に惑わされず経営実体をいかに見極めるか。ここでもまた、外形に惑わされない“目利き力”が問われている

4

【2026年3月期決算】役員報酬額1億円以上の開示 過去最多の934人に 社数も387社で最多を更新 上位5人中、外国人4人

2026年3月期決算の上場企業2,198社のうち6月26日12時までに有価証券報告書の提出を確認できたのは9割(90.7%)の1,995社だった。例年と異なり株主総会前に有価証券報告書を提出する上場企業が増えた。報酬額1億円以上の役員を開示した企業は387社、人数は934人で前年の364社・887人を上回った

5

環境経営総合研究所の「粉飾の手口」

(株)環境経営総合研究所(TSRコード: 294046615、渋谷区、以下ERI)が3月26日、東京地裁から破産開始決定を受けた。東京商工リサーチ(TSR)が独自入手した資料や関係者が「実際の売上は100分の1程度」と語る粉飾の実態がみえてきた。