堀正工業(株) ~約50行を欺いた粉飾、明細書も細かく調整する「執念」 ~

東京には全国の地域金融機関が拠点を構えている。今回はそれら金融機関の担当者が対応に追われた。

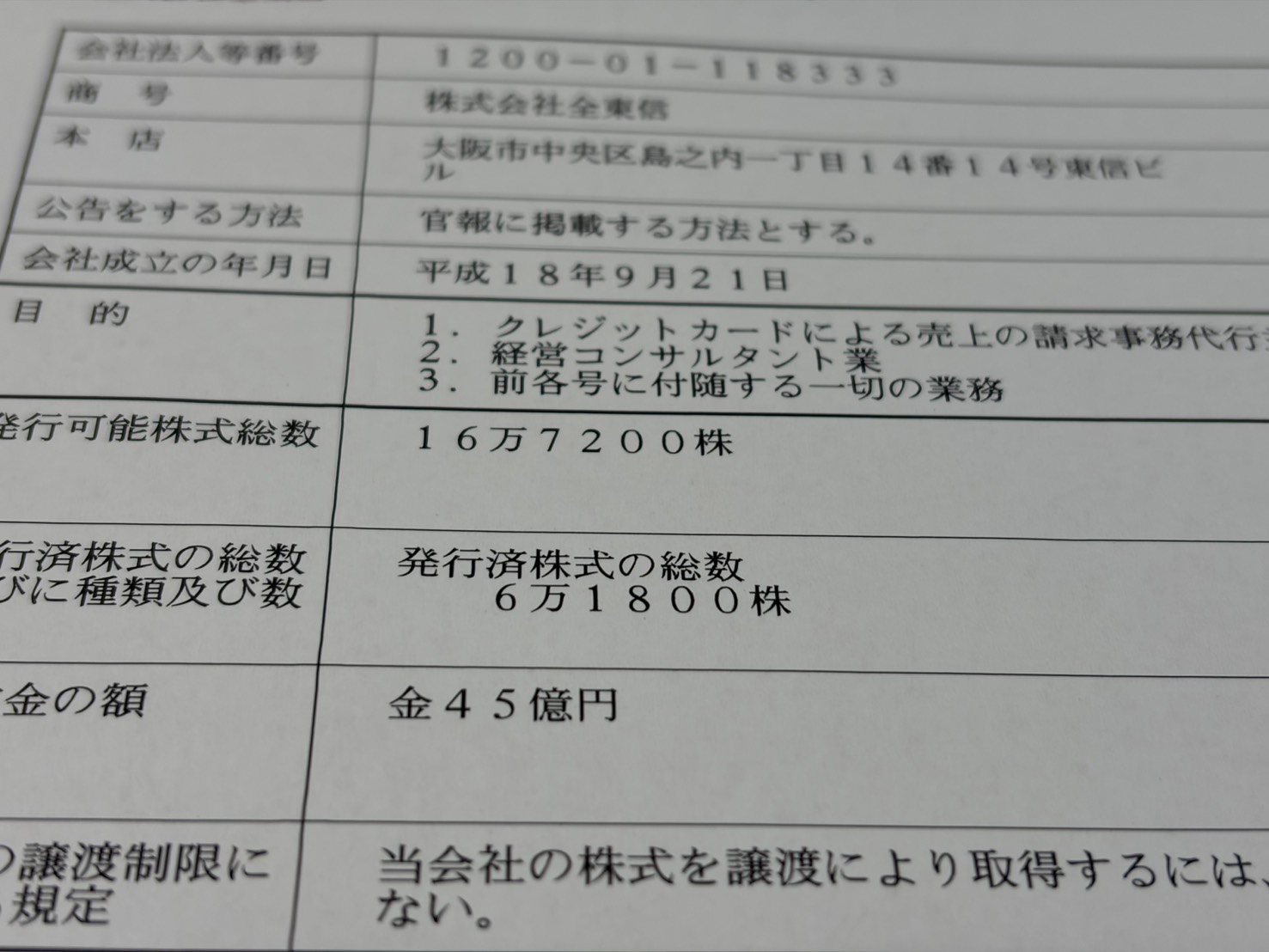

最大54行(社)の金融機関やリース会社から融資を受けていた老舗ベアリング商社の堀正工業(株)(TSR企業コード:291038832、東京都)が7月24日、東京地裁から破産開始決定を受けた。今年5月に粉飾決算が明るみになってから、金融機関のみならず与信担当者への激震は2カ月続いた。

粉飾発覚後、債権者は債権回収を急ぎ、相殺などがなされた後の負債は282億円(破産申請時点)だった。

史上稀に見る悪質な倒産劇を東京商工リサーチ(TSR)が追った。

1933年創業の堀正工業は、大手ベアリングメーカーのNTN(株)(TSR企業コード: 570384370、東証プライム)の代理店として成長した。経営姿勢について、ある金融機関は「固い企業」と評してきた。1980年代の年間売上高は30億円程度で推移した。

しかし、バブル崩壊後の1993年5月に前代表が就任して以降、業績が悪化した時期があった。資金繰りに窮した堀正工業は、取引先に支払手形の期日延期を要請したが拒否され、金融機関からも「利益が出ていない」ことを理由に追加融資を受けられなかった(破産申立書による)。

この時期は、最終黒字が数百万円、あるいは赤字に陥り、保有不動産に大蔵省(当時)により設定された相続税に関する抵当権は長らく解除できておらず、厳しい経営実態を伺わせる。

債権者が次々と訪れた堀正工業の本社

粉飾の始まり

2003年、現代表者が社長へ就任した。破産申立書などによると、同氏は「融資を受けるためには利益が出ていることが必須」と考え、金融機関から融資を受けるために粉飾決算に手を染めたという。

粉飾決算の作成の手順はこうだ。まず正しい数字で決算報告書を作る。正しい決算では、損益計算書は赤字で貸借対照表は債務超過だ。このため、利益を計上できるように売上高を嵩上げする。これに連動して仕入額も調整し、借入金などの負債や貸付金なども改竄、辻褄を合わせた申告書を税務署に提出した。

さらに取引金融機関に提出するため、各行ごとに借入額の異なる決算書を作成するなど、気の遠くなる作業を続けた。粉飾決算は遅くとも現代表が就任した2003年から継続的に行われた。

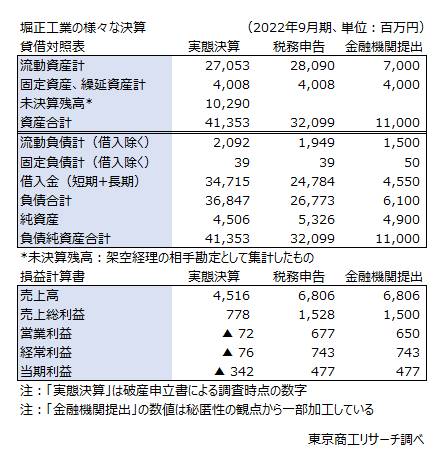

TSRが独自入手した複数の決算書(2022年9月期)を基に粉飾の手口を分析した。破産申立書に添付された「実態決算」によると、2022年9月期は、売上高45億1,600万円、営業赤字7,200万円、経常赤字7,600万円、最終赤字(税引き後)3億4,200万円だった。税務申告した決算書では税引き前当期利益が7億4,100万円に達するため、法人税等が2億6,400万円にのぼる。

税務申告の決算書を細かく見ると、赤字決算を隠すために売上高は膨らみ68億600万円と実態より23億円もかさ上げし、営業利益6億7,700万円、経常利益7億4,300万円、最終利益4億7,700万円だ。決算内容は優良企業そのものだ。

売上高の水増しで、売上原価の当期仕入高や期末商品も改竄され、実態決算と税務申告では売上原価に15億円の齟齬が生じている。

また、取引金融機関に提出された数多くの決算書のうち、1つには売上高こそ税務申告と差はないが、仕入や商品額を調整しており、売上総利益(粗利)や営業利益にズレが生じている。

借入明細は金融機関ごとに異なる借入金・支払利息を記載しなければならないため、営業外収益・費用で「バランス」を保ち、経常利益以下の項目は税務申告も金融機関提出の決算書もともに数字を合わせている。また、財務分析では、大きな誤差が出ない範囲の改竄にとどめている。

ただ、取材で得た資料をさらに読み解くと、「利益積立金額及び資本金等の額の計算に関する明細書」の繰越損益金が提出先に応じて異なる数字が計上されている。過去の粉飾で生じた誤差の影響が尾を引いているとみられ、緻密な粉飾を伺わせる。

貸借対照表の粉飾

税務申告の貸借対照表では、定期預金を含め現預金が112億円計上されている。また、貸付金92億円、事業者保険料9億円、従業員退職保険料7億円と、企業規模に比べ不自然に高額な貸付や保険料が目を引く。

負債勘定は、短期借入金85億円、長期借入金162億円が計上されている。純資産合計53億円、資産合計は320億円だ。

実態決算と税務申告の決算書を比べると、貸借対照表では商品に17億円の差があるが、それ以外の流動資産の項目に大きな相違はなかった。一方で、架空経理の相手勘定として未決算残高103億円が記載されている。

負債は借入金を除く流動・固定負債の各勘定に大きな相違はないが、短期・長期借入金の合計は税務申告が100億円少ない。

ただ、金融機関へ提出した決算書と税務申告を比べると景色が異なる。金融機関ごとに借入額を粉飾しており、銀行提出は税務申告より借入金は200億円も少ない。そのため、資産側も調整が必要で、現預金や定期預金、売掛金、貸付金など細かく調整して帳尻を合わせている。

勘定科目を変えると、内訳書も変える必要がある。各金融機関の残高、各取引先の売掛金なども変更しているうちに、膨大なパターンの粉飾決算書が作成された。手の込んだ粉飾決算のノウハウが出来上がったようだ。

ある金融機関に提出された税務申告書の一部ページの法人名は「堀正工業〇〇」となっている。本稿では○○と伏字にしたが、そこには提出した金融機関とは全く別の取引のある地銀の県名が記載されている。識別するための目印だったのか、ページ設定のミスも疑いたくなる内容だ。

取引金融機関の増加の裏側

2008年9月期の取引金融機関は10行(社、以下同)だった。だが、毎年数行ずつ取引金融機関が増え、2022年9月期は54行(破産申請時は46行)に達した。TSRの取材に金融機関の担当者は、口を揃えて保険会社に勤務するX氏からの紹介がきっかけで融資取引が始まったと語る。

複数の金融機関によると、X氏は出身銀行の名刺を渡しながら、真偽不明のエピソードを交えて堀正工業を紹介したという。紹介を受けた金融機関は、堀正工業が手渡した決算書が粉飾されたものと気付かずに融資したケースがほとんどだった。

6月にTSRがX氏に直接取材すると、「詳細は会社が回答する」と話した。後日、保険会社は「粉飾決算に関与はしていないと話している」と回答した。

不正に得た資金の行方

粉飾決算で得た資金はどこに流れたのか。運転資金や赤字補てん、不動産の取得や代表個人、代表が100%株主だったり大株主に名を連ねる企業など疑いの声があがる先は多い。

実態の売上高からみて、運転資金などの需要は比較的少ないとみられる。不動産は収益物件の港区虎ノ門のタワーマンション、目黒区内の不動産、著名人が保有していた軽井沢の保養所、湯沢町の物件などがある。

税務申告した決算書によると、2022年9月期時点で、代表個人に33億7,800万円の貸付金、代表が関係する企業や親族などへの貸し付けを含めると、合計92億7,200万円にのぼる。堀正工業と直接の資本関係はないが、代表が大株主だったり代表を兼務する企業は保育所や飲食店、ホテル清掃など複数ある。一部企業では、一連の粉飾発覚後に代表をすでに退任している。

金融機関への返済や定期預金の積立、粉飾による税負担の増大などの資金需要には、新たな金融機関から資金を調達していたが、自転車操業だったことは明白だ。

資金の流出先や金額は今後、破産管財人の手で調査が進められることになる。

民事再生を断念

粉飾決算の発覚で事業継続を断念したが、売上高の9割を占めるNTN製品の扱いは別のNTN販売代理店に引き継ぎを打診し、一部はメドがついた、当初は清算型の民事再生法を目論んだ。しかし、債権者の金融機関から同意を得ることが難しい状況から、民事再生法を断念して破産を申請した。

破産申立書には債権者一覧が添付されている。金融債権者は北海道から九州まで全国の地域金融機関が並ぶ。さらに保険債権者として、数億円の債権額とともに保険会社が名を連ねている。

多額に及ぶ代表個人や関係する会社への貸付など流出した資金は回収できるのか。また、粉飾決算を指南していた人物やこれだけの金融機関と融資契約を締結できた理由などの解明も必要だろう。

一部の金融機関は、粉飾決算について捜査機関に相談することも検討しており、余波は広がる可能性もある。

堀正工業は、商業登記簿に「公告をする方法」として官報を記載しているが、一度も決算公告していない。TSRの調査にも決算書は非開示だった。

秘密主義とコンプライアンス(法令順守)意識の欠落、そして横の連携がとりにくい金融機関の慣例が発覚を遅らせ、歴史に残る粉飾倒産劇を招いた。

(東京商工リサーチ発行「TSR情報全国版」2023年7月28日号掲載予定「破綻の構図」を再編集)